【卓創資訊】肉雞月評:供應緊張 肉雞市場小幅上行(2023年11月)

原發表日期:2023-11-28

來源:卓創資訊

1 肉雞市場分析

1.1 本月白羽肉雞

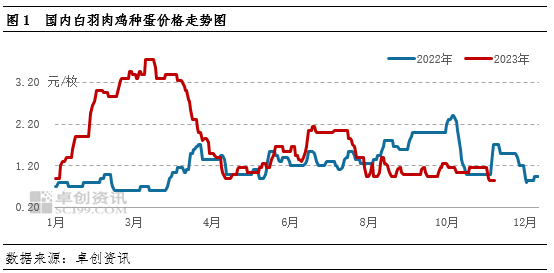

截至28日,11月白羽肉雞種蛋均價為1.06元/枚,較上月均價減少0.01元/枚,較去年11月均價減少0.09元/枚。11月種蛋供應量略有減少,中上旬孵化采購種蛋積極性略有提升,種蛋價格微漲;下旬因雞苗價格低位震蕩,孵化企業采購種蛋心態謹慎,需求面利空市場,種蛋價格下滑。

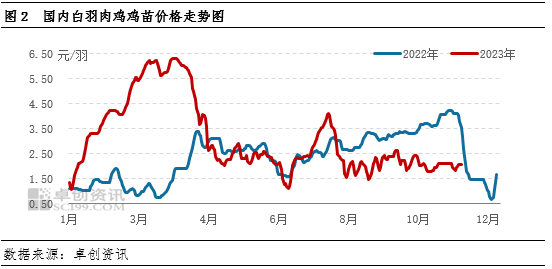

截至28日,11月白羽肉雞雞苗均價2.01元/羽,較上月均價下滑0.18元/羽,較去年11月均價下跌1.86元/羽。中上旬毛雞價格緩慢上漲,對雞苗市場需求略有提振,加之孵化場出苗量減少,供需雙重提振下,雞苗價格窄幅上行;下旬初期毛雞價格下跌,養殖戶議價情緒增強,苗價微降;下旬末期養殖端多集中補欄年前最后一批毛雞,孵化場出苗量波動不大,需求面提振下,苗價窄幅上行后持穩運行。

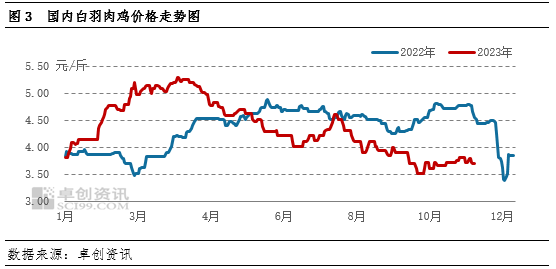

截至28日,11月白羽肉雞均價3.73元/斤,較上月均價上漲0.05元/斤,較去年11月均價下滑0.99元/斤。本月肉雞價格

截至28日,11月白羽肉雞產品價格走低。板凍大胸均價9.04元/公斤,較上月均價走低0.20元/公斤,較去年11月均價走低2.01元/公斤;大規格琵琶腿均價9.47元/公斤,較上月均價走低0.26元/公斤,較去年11月均價下跌3.37元/公斤。中上旬毛雞價格微漲,但產品端消化滯緩,產品經銷商及食品加工企業拿貨積極性平淡,補貨節奏平穩,產品價格走穩。下旬毛雞價格回落,加之終端需求持續疲軟,經銷商及食品加工企業多觀望市場,廠家出貨節奏放緩,加之產品庫存逐日攀高,產品價格下滑。

1.2 本月817小白雞肉雞價格上漲

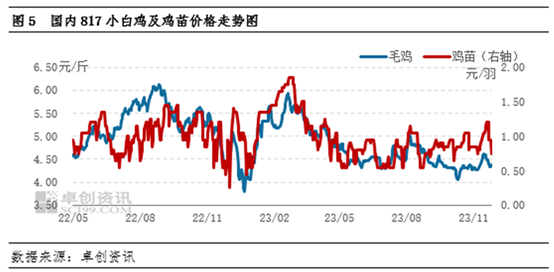

截至28日,11月主產區817雞苗均價0.94元/羽,較上月均價上行0.03元/羽,較去年11月均價上漲0.05元/羽。本月817雞苗供應量微降,中上旬毛雞價格上行,提振養殖戶補欄積極性,雞苗價格走高。月末毛雞價格下滑,養殖戶補欄心態轉淡,苗價回落。

截至28日,11月817毛雞均價4.40元/斤,較上個月均價上漲0.13元/斤,較去年11月均價下滑0.60元/斤。中上旬市場需求面變化不大,大規格毛雞出欄量減少,市場交投好轉,雞價震蕩上行。下旬毛雞供應量不大,但終端市場

1.3 青腳麻雞市場價格上行

截至28日,11月青腳麻公雞苗均價3.14元/羽,較上月均價上漲1.03元/羽,較去年11月均價下滑1.67元/羽。月內雞苗價格先跌后漲。月初毛雞市場延續偏弱走勢,養殖端補欄積極性不高,市場落計劃雞苗頻現,苗價下行;進入中旬之后,受毛雞市場上行提振,養殖戶補欄積極性有所好轉,且進入農歷十月,市場陸續開啟補欄“過年雞”,苗市需求提升,孵化企業排苗加快,雞苗價格持續上漲。

截至28日,11月青腳麻公雞均價5.66元/斤,較上月均價上漲0.13元/斤,較去年11月均價下跌0.25元/斤。月內毛雞價格呈“

2 飼料價格走低

2.1 玉米月度均價環比下行

據卓創資訊統計,本月(11月1日-28日),全國玉米月度均價為2584.43元/噸,較10月份均價跌77.24元/噸,環比上月跌幅2.90%,同比去年跌幅8.01%。本月全國玉米價格漲跌走勢分化。東北地區本月玉米價格主流漲10-30元/噸,受雨雪天氣影響,基層玉米上量減少,加之農戶惜售,東北地區企業提價收購,帶動市場上漲,下旬因玉米走貨欠佳,北方港口價格小幅回落。華北地區玉米價格先漲后落,月末價格較上月末主流跌30-60元/噸,前期受降雨天氣影響,企業提價促收,隨著企業價格上漲,貿易前期存糧出貨積極,導致市場及企業價格再度下滑。南方地區玉米價格跟隨東北地區價格先漲后落,中上旬價格小幅上漲,月末跟隨北方港口價格回落。供需相對寬松,下月玉米價格或先降后穩。

2.2 本月豆粕現貨均價走低

截至11月28日,43%蛋白豆粕月均價4171.00元/噸,較10月份4291.00元/噸跌120.00元/噸,跌幅2.80%,較2022年11月跌1259.00元/噸,跌幅為23.19%。11月豆粕現貨均價環比下行。本月美豆期貨價格先漲后跌,市場主要受巴西天氣影響較大,波動較為明顯。國內豆粕供應持續寬松,下游需求沒有好轉跡象,采購情緒較為謹慎,因此價格整體下行。卓創資訊預計下月豆粕價格下滑。

3 肉雞行業后市展望

白羽肉雞苗:11月在產父母代種雞存欄量略降,加之12月下旬對應停苗期,孵化企業上孵積極性降低,12月孵化企業出苗量環比減少,12月上旬養殖戶補欄年前最后一批毛雞積極性尚可,或支撐雞苗價格窄幅上行;中下旬養殖戶陸續停止補欄,需求面對市場利空作用較強,苗價或下跌,綜合來看,12月雞苗均價或環比下行。1月中下旬孵化企業恢復出苗,雞苗供應量增加,毛雞價格或緩漲,對雞苗市場有提振作用,需求面利多市場,苗價或窄幅上行。2月恰逢春節假期,孵化企業有短暫停止出苗,綜合來看,雞苗供應量或較1月略增,毛雞價格或繼續上漲,養殖戶補欄積極性提升,雞苗價格仍存上漲空間。卓創資訊預計未來三個月白羽肉雞雞苗價格

白羽肉雞:11月到明年1月孵化企業出苗量

建議業者密切關注產品市場走貨動向、企業庫存及社會庫存水平,若產品庫存持續攀高,則毛雞價格上行阻力將進一步加大。綜合來看,卓創資訊預計未來三個月肉雞價格或保持低位緩漲趨勢,月均價分別為3.88元/斤、4.05元/斤、4.12元/斤。

分割品:12月毛雞價格走高,經銷商補貨積極性提升,產品市場交投節奏加快,廠家庫存適中偏高運行,預計產品價格微幅走高。次年1-2月毛雞出欄量下降,產品產量繼續減少,產品庫容率或適中調整。加之臨近農歷春節假期,節假日提振雞產品市場消費,供需雙重利好支撐,預計12月至次年2月肉雞產品價格呈上行走勢。

817小白雞:根據卓創資訊監測的樣本企業出苗量數據進行推算,預計12月毛雞出欄量或增幅有限。12月毛雞需求或有所好轉,疊加替代品價格上行的影響,預計12月817小白雞價格仍存上行可能。

2024年1月大規格毛雞供應量或不大,臨近春節,食品經銷商拿貨量增加,市場需求或好轉,疊加替代品價格或走高的影響,預計屆時市場交投好轉,雞價或繼續上漲。2024年2月817毛雞出欄量或明顯減少,節后屠宰收購難度增加,屆時雞價存走高可能。綜合來看,未來三個月國內817毛雞價格或呈上行走勢,毛雞月均價分別為4.53元/斤、4.64元/斤、4.69元/斤。

青腳麻雞:12月毛雞市場需求或仍較平淡,但根據前期樣本企業出苗量推算,12月市場毛雞出欄量減少,供應面對市場有一定支撐作用,屆時毛雞走貨或加快,毛雞均價或上漲。卓創資訊預計12月青腳麻雞均價5.78元/斤。

2024年1月毛雞出欄量增加,供應面對市場存一定利空影響,且節前市場需求或仍顯平淡,屆時毛雞市場交投活躍度或不高,均價或窄幅下滑。2月上旬進入春節備貨高峰期,雖毛雞供應量增加,但市場需求屆時或提升較明顯,毛雞價格或上行;節后進入需求淡季,經銷商訂貨積極性降低,毛雞走貨放緩,屆時均價或回落。整體來看未來三個月青腳麻雞價格或呈“

版權聲明:文章內容版權歸山東卓創資訊股份有限公司(簡稱:卓創資訊)所有,受卓創資訊委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系卓創資訊,電話:0533-6072110

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼