Mysteel農產品解讀:南方腌臘開啟,豬價階段性止跌反彈(20231215)

原發表日期:2023-12-15

來源:Mysteel農產品

[導讀] 本周迎來大范圍降溫天氣,對豬肉消費帶來提振,南方集中腌臘活動開啟,屠企開工提升,生豬現貨及期貨市場出現共振式反彈。但伴隨年底出欄節奏加快,市場供應壓力仍然突出,預期豬價反彈空間仍然受限。

本周迎來大范圍降溫天氣,對下游豬肉消費帶來積極提振,南方腌臘活動也明顯增多,屠企開工出現提高。受此帶動,本周二期貨大幅反彈并在盤中出現漲停,給市場帶來一次強心劑,養殖端順勢挺價提漲,市場出現階段性反彈。截至15日,全國外三元生豬出欄均價為14.71元/公斤,較上周創下的年內低點13.56元/公斤累計漲1.15元/公斤,漲幅達到8.48%,短期漲幅喜人(下圖框示)。

雖然南方集中腌臘剛剛啟動,但經過前期持續陰跌打擊之后,市場似乎看漲信心并不足,養殖端也在逢漲積極出欄,周五漲勢有些減緩,部分地區出現回落跡象,預期需求提升仍難與供應壓力相抵。

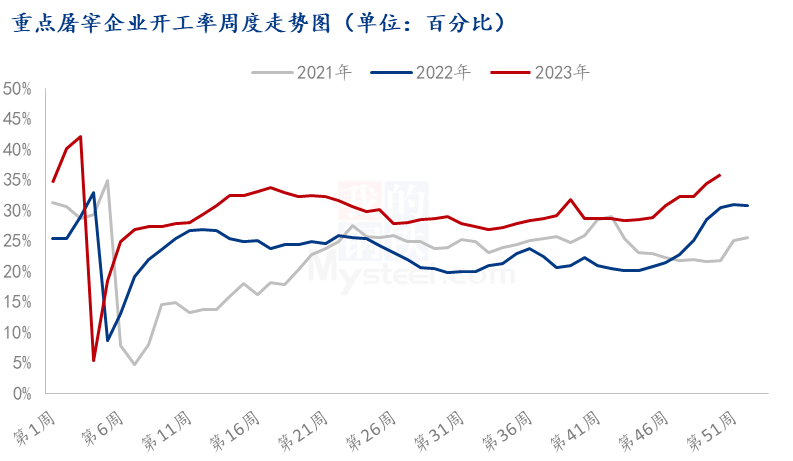

降溫天氣刺激消費,開工提升

本周屠宰開工率35.90%,較上周增加1.59個百分點,同比上漲5.53%,繼續好于去年同期。目前開工率已連續第8周提升,開工率僅次于1月初春節前的水平,目前正處于季節性高位。

2023年第50周國內屠企開工率變化

|

地區 |

上周 |

本周 |

變化 |

|

黑龍江 |

35.14 |

37.58 |

2.44 |

|

吉林 |

23.53 |

21.19 |

-2.34 |

|

遼寧 |

35.71 |

36.37 |

0.66 |

|

內蒙 |

21.43 |

21.54 |

0.11 |

|

河北 |

27.74 |

29.88 |

2.14 |

|

山西 |

41.16 |

40.27 |

-0.89 |

|

山東 |

49.04 |

50.51 |

1.47 |

|

安徽 |

42.55 |

46.06 |

3.51 |

|

江蘇 |

21.03 |

20.54 |

-0.49 |

|

浙江 |

54.74 |

56.68 |

1.94 |

|

福建 |

35.03 |

34.82 |

-0.21 |

|

河南 |

51.39 |

52.47 |

1.08 |

|

湖南 |

55.96 |

57.21 |

1.25 |

|

湖北 |

32.10 |

35.94 |

3.84 |

|

江西 |

29.01 |

35.79 |

6.78 |

|

四川 |

39.22 |

42.07 |

2.85 |

|

貴州 |

24.40 |

30.20 |

5.80 |

|

云南 |

16.25 |

17.34 |

1.09 |

|

重慶 |

31.13 |

32.04 |

0.91 |

|

廣東 |

39.27 |

40.13 |

0.86 |

|

廣西 |

14.66 |

15.20 |

0.54 |

分地區來看,本周北方開工有增有減,增幅較小,而南方普遍提升,增幅相對明顯,是本周屠宰開工提升的主要驅動力量。

東北地區開工穩定,部分有小幅提升,白條地銷為主,內外價差較小,外銷有限,開工提升困難,但中部、南部白條價格漲幅明顯,后期東北外銷量或受益慢慢增多。

華北地區開工率繼續保持溫和提升,本周華北氣溫大范圍下降,北方剛需有所改善,終端灌腸等有所增多,帶動開工率提高。

本周中部、西南等地區開工提升最為明顯,本周溫度陸續下降到10度內,南方腌臘活動大范圍開啟,此外,隨著外圍白條價格提升,外銷訂單也有增多,內銷及外銷對開工帶來較好帶動。

下周氣溫仍然偏低,利于需求延續良好局面,正常腌臘在下周冬至(12月22日)達到高峰,而且預計將持續到月底,近期屠企開工率將維持中等偏高水平。

養殖端認價較好,市場豬源較足

雖然本周下游需求好轉,但養殖整體出欄壓力并未減輕,養殖端競爭出欄現象仍然突出,前期規模場出欄進度一直偏慢,12月集團場沖刺年度任務目標較重,目前出欄心態比較積極。

調查來看,散戶認價出欄比較明顯,第一,南方腌臘預計對市場提振有限,標肥價差不增反降,本周全國標肥豬價差均價在-0.51元/公斤,較上周窄幅調整價差縮小0.05元/公斤,散戶繼續壓欄面臨虧損擴大風險;第二,雖然前期散戶去化較多,但是規模場去化較小,產能去化較慢,中期豬源供應壓力大,市場信心不足。第三,2023年養殖端幾乎一直在虧損,現金流不斷趨緊,年底資金鏈壓力大。

屠企利潤仍未扭虧,跟漲豬價較為吃力

本周毛豬價格止跌反彈,推動白條價格也出現一定上漲,截至到12月15日,全國白條均價18.85元/公斤,較低位反彈6.37%,漲幅略小于毛豬價格。雖然需求有所好轉,但整體來看,白條價格上漲主要并非需求帶動,更多的是豬價推動下被動式上漲,毛白價差并沒有明顯擴大,屠宰白條毛利潤虧損38.56元/頭,仍然延續虧損狀態。

從實際情況來看,本周屠企訂單增多之后,普遍提高開工,豬肉供應增多,行業內卷、市場競爭并未減弱,白條上漲幅度有限,周五部分地區白條甚至出現松動,接下來廠家只能再次壓價收豬,對豬價上行形成阻力。

綜上所述,隨著氣溫下降之后,南北消費都有提升,一直期盼的南方腌臘已全面開啟,預計降持續到月底,廠家開工仍或有提升空間,但虧損矛盾未能解決,對豬價提振有限。決定豬價走向更多的還是來自供應端,年底養殖端沖刺任務較重,中大豬開始積極出欄,標肥價差不大,散戶壓欄意愿不強,認價賣豬積極,需求增量難以抵消供應壓力提升,預計豬價反彈空間有限,年底仍維持偏弱震蕩局面。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼