Mysteel農產品解讀:豬肉消費階段性好轉,屠企迎來改善機會(20231223)

原發表日期:2023-12-23

來源:Mysteel農產品

[導讀] 近日受益于低溫天氣影響,終端豬肉消費階段性轉旺,南方腌臘也全面啟動,白條價格上漲順暢,毛白價差擴大,屠企盈利情況有所改善,但短期內尚未全面扭虧為盈。

12月中旬起伴隨一輪寒潮席卷全國,全國各地豬肉消費受到提振,北方灌腸、冬至前備貨等走貨較快,外銷走貨也有增加,期待許久的南方腌臘正式進入高峰,屠企廠家開工率普遍提升,各地批發市場白條到貨量增大,本周生豬及白條齊漲,毛白價差增大,屠企盈利狀況改善。

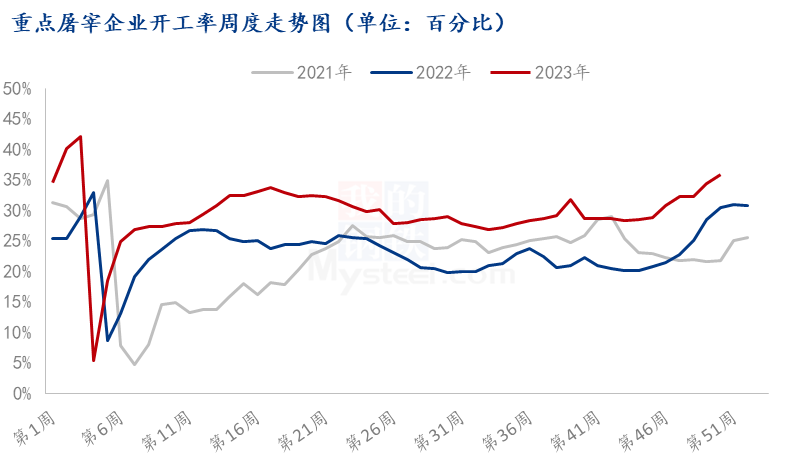

本周(12月21日)國內屠企開工率提升到38.77%,環比增2.87個百分點,連續第8周上漲,創下半年來的高點,僅低于1月初春節前時水平。下周將迎來元旦節日,預期開工仍有提升空間,屠企迎來階段性盈利改善機會。

需求隨有好轉,但供應壓力仍大

本周多重利好因素疊加,豬肉消費出現改善,屠企訂單增多,走貨情況好轉:(1)南北延續低溫天氣,西南地區降至10度以下,腌臘活動進入高峰,此外北方灌腸等消費情況也維持良好。(2)22日冬至節氣,北方有冬至吃水餃習俗,終端客戶冬至前白條備貨較積極。(3)元旦已經臨近,終端消費意愿繼續增強。

本周國內主要省份重點屠企開工變化(%)

|

省份 |

上周 |

本周 |

變化 |

|

黑龍江 |

37.58 |

39.99 |

2.41 |

|

吉林 |

21.19 |

23.81 |

2.62 |

|

遼寧 |

36.37 |

33.93 |

-2.44 |

|

內蒙 |

21.54 |

23.33 |

1.79 |

|

河北 |

29.88 |

29.75 |

-0.13 |

|

山西 |

40.27 |

40.00 |

-0.27 |

|

山東 |

50.51 |

50.74 |

0.23 |

|

安徽 |

46.06 |

47.10 |

1.04 |

|

江蘇 |

20.54 |

23.03 |

2.49 |

|

浙江 |

56.68 |

62.97 |

6.29 |

|

福建 |

34.82 |

35.48 |

0.66 |

|

河南 |

52.47 |

58.16 |

5.69 |

|

湖南 |

57.21 |

64.93 |

7.72 |

|

湖北 |

35.94 |

43.34 |

7.40 |

|

江西 |

35.79 |

36.16 |

0.37 |

|

四川 |

42.07 |

45.25 |

3.18 |

|

貴州 |

30.20 |

38.21 |

8.01 |

|

云南 |

17.34 |

21.57 |

4.23 |

|

重慶 |

32.04 |

36.23 |

4.19 |

|

廣東 |

40.13 |

42.76 |

2.63 |

|

廣西 |

15.20 |

17.44 |

2.24 |

如表中所示,本周屠宰量和開工提升明顯的多錢集中在西南、江浙、華中地區,主要是腌臘消費及正常剛需提升帶動,基本在5-8個百分點內;而北方包括東北、華北及山東等,需求增量有限,開工提升較小,部分還有一定下降,黑龍江地區內外價差增大,白條外銷訂單出現恢復和增多,帶動開工有所提升。

雖然消費出現好轉,但養殖端也在順勢積極出欄,集團場整體出欄進度偏慢,目前正在抓緊沖刺年度出欄目標;南方腌臘利好兌現中,散戶中大豬出欄積極,本周出欄均重123.03公斤,較上周增加0.21公斤,而全國標肥豬價差均價在-0.37元/公斤,較上周縮小0.14元/公斤,中大豬對標豬并未有明顯帶動,散戶挺價信心下降,認價出欄心態積極,整體供應壓力仍然較大,豬價提升有阻力,年底之前仍延續區間內博弈震蕩,預計難以突破15.00元/公斤的關口。

受益需求提升,屠企盈利改善

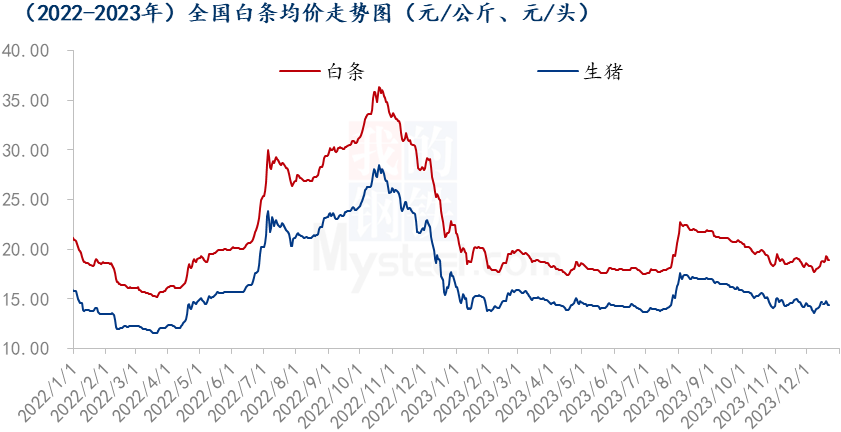

受益于近期終端消費意愿較強,屠企訂單增多,廠家提漲白條價格較為順暢。本周全國白條均價18.96元/公斤,較上周上漲0.82元/公斤,環比漲4.52%,而本周全國生豬出欄均價14.58元/公斤,較上周上漲0.49元/公斤,環比上漲3.48%。

最近白條價格上漲稍強于生豬,毛白價格差拉大,同時豬副等產品價格跟漲,本周屠宰白條盈利情況改善,本周屠宰白條毛利潤虧損15.03元/頭,較上周虧損減少23.53元/頭,虧損程度減輕,部分企業稱有小幅盈利。

從地區情況來看,本周華東、華中地區地區毛豬及白條上漲較明顯,起到一定領漲效果,東北、西南等白條價格漲幅有限,目前東北地區同時是毛豬和白條的最低價區,一方面生豬外調較情況增多,此外白條外調也有增多,對本地屠企開工提升帶來一定提振。

下周迎來元旦節日,預計終端消費延續良好,屠企開工情況預計還有提升空間,但市場競爭激烈,毛豬及白條供應都比較充足,白條繼續上漲空間有限,目前毛豬及白條也仍處于低位區間內,弱勢局面并未改變。前期入庫的凍品也尚未出現溢價浮盈空間,凍品出庫出貨緩慢,Mysteel監測的凍品庫容率還在24.73%的高位。

綜上所述,目前下游需求處于季節性較旺時期,近期屠企處境出現一定的改善機會,預計到元旦之前仍可維持產銷兩旺局面,但受制于內行業產能過剩和內卷壓力,屠企整體虧損的局面還難扭轉。根據往年運行規律來看,預計到1月之后,隨著春節來臨,終端消費意愿會繼續增強,根據前期產能去化及疫病部分豬源提前出欄影響,生豬出欄供應壓力也稍有減輕,預計都對屠企都會帶來利好提振,屠企或有望迎來階段性小幅盈利機會。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼