Mysteel農產品解讀:生豬價格連續承壓,市場待需求增量帶動(20241120)

原發表日期:2024-11-20

來源:Mysteel農產品

【導語】進入11月份國內生豬價格繼續回落,全國外三元均價由17.3元/公斤降至19日的16.0元/公斤附近,降幅達7.5%。月內二次育肥補欄熱情消退,屠宰企業標豬擠占資源回歸,下旬需求預期增量能否有效跟進,豬價重心能否震蕩上移,現本文做以下簡析。

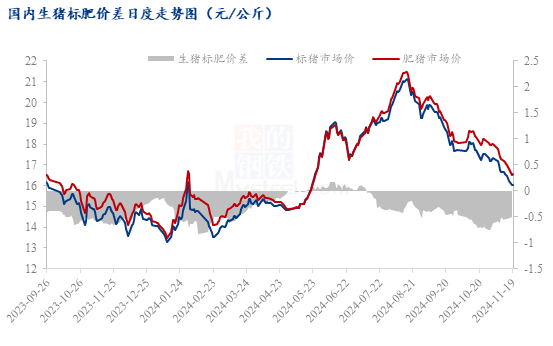

1.標肥價差收窄,削弱養殖端抗價情緒

11月份內標肥價差不斷收縮,差價由1日的-0.7元公斤收窄至19日的-0.5元/公斤。東三省、河南地區調整幅度有限,由月初-0.4元/公斤收窄至-0.2元/公斤;但蘇浙皖等南方地區調整明顯,由-(1.2-1.6)元/公斤收縮至-0.7元/公斤上下。中上旬南北氣溫同期偏高,市場消化能力不足,西南及沿海區域肥豬需求偏弱,難以對標豬市場形成有效支撐,進一步降低市場預期,養殖端抗價惜售情緒減弱。

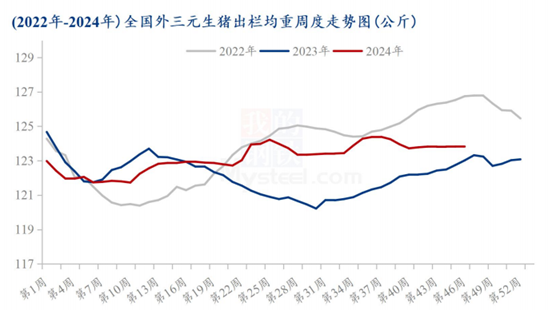

2.惜售情緒減弱,生豬出欄體重回升力度不足

近月生豬出欄體重看,四季度生豬價格震蕩回落,全國外三元生豬出欄均重在123.8-124.0公斤區間調整,難有明顯回升。隨年末臨近,規模企業年度出欄任務壓力仍在,豬源供應或持續增量。其次,行業預期不斷下降,市場看空預期增強,部分養殖企業存小幅降重出豬操作。中小場來看,散養戶對冬至前后肥豬需求尚存預期,近月出豬量有限,市場體重帶動更多來源于二次育肥及西南大豬出欄。目前東三省、山東等地二育出欄半數左右,隨后續氣溫繼續下降及春節臨近,二育豬源年前基本出清,生豬出欄均重或延續上升,對年前市場仍形成變相增量壓力 。

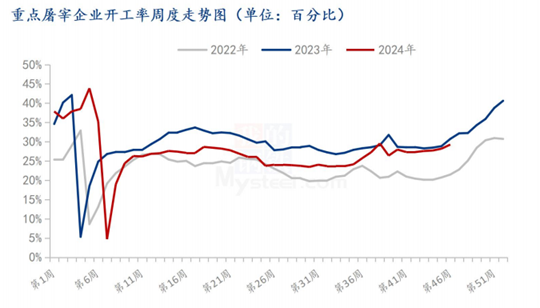

3.屠宰企業開工震蕩回升,市場有待需求帶動

截至19日,重點企業屠宰企業開工率由1日28.5%回升至30.0%,但區內漲幅僅為1.5個百分點,較去年同期降幅仍超1個百分點。月內終端需求增量有限,豬肉經銷商漲價拿貨積極性不足,南方當前腌臘訂單雖零星增加,但季節性需求帶動有限 。月內重點屠宰企業開工率回升多來源于原料供應偏多,企業被動提量。下旬來看,南方氣溫繼續下降,腌臘、灌腸訂單量或逐步增多。根據往年開工數據對比,11-12月份重點屠宰企業開工率基本維持在5%-10%提升幅度。需求增量仍是后續漲價主要動力。

4.下旬市場預測

現養殖端出豬整體呈現北稍快南偏慢的變化節奏,隨下旬氣溫繼續下降,北方點狀豬瘟疫病仍是促使毛豬出欄加快的催化劑;消費來看,就往年腌臘規律,南方氣溫降至0-10度區間,腌臘、灌腸活動基本開啟,肥豬需求逐步提量對標豬價格形成一定支撐。但綜合11月下旬市場供需雙增局面,預計豬價區間震蕩,均價重心或較中旬小幅上移。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼