【卓創資訊】生豬周評:冬至需求高峰期到來,生豬價格環比上漲(20241213-1219)

原發表日期:2024-12-19

來源:卓創資訊

1. 本周市場回顧:生豬價格環比上漲

本周國內生豬價格呈先漲后降走勢,周均價環比上漲。周內外三元交易均價15.82元/公斤,環比上漲0.25%。最高價為16日的16.01元/公斤,最低價為19日的15.67元/公斤。本周期貨主力合約2503下跌,19日收盤價12560元/噸,基差3110元/噸。

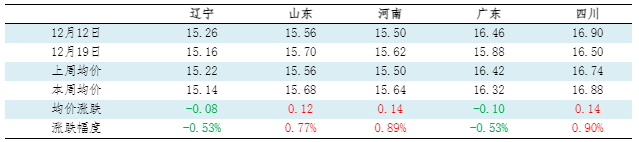

表 重點市場生豬價格統計表

單位:元/公斤

備注:此數據涉及22個重點省份,根據前一年統計局公布的各省生豬出欄量占全國總出欄量的比重加權平均,得出均價。此數據為國家法定工作日更新,樣本權重修正時間為國家統計局出欄量公布時間后的一個工作周。

2. 驅動因素分析:生豬出欄積極,需求集中增量,供需兩高

本周全國生豬交易均重環比微跌。卓創資訊監測全國生豬平均交易體重125.52公斤,環比下滑0.10%。周內分地區交易均重整體下滑,僅零星地區小漲。南方冬至高峰期即將收尾,養殖端出欄積極性提高,出欄節奏加快帶動生豬出欄均重降低。同時,北方銷區冬至前集中備貨,大豬需求提高,肥標價差走闊,屠企大豬收購成本提高而產品價格跟漲不足,屠企提高低價小體重生豬收購比例以緩解運營壓力,收購均重小幅走低。僅湖南和江西等部分地區大豬出欄增加帶動交易均重微漲。

本周國內生豬重點屠宰企業開工率環比上漲,周內平均開工率41.66%,環比上漲4.34個百分點。本周屠宰企業開工率環比上漲。養殖端出欄積極性較高,生豬供應充沛,且隨著氣溫下降,冬至前下游備貨量顯著增加,屠宰企業訂單增多,開工率隨之上漲。卓創資訊監測12月19日全國屠宰企業日度平均開工率為43.33%,同比上漲1.58個百分點。隨著冬至提振效果減弱,下游備貨減少,預計下周開工率或小降。

3. 相關產品

本周國內仔豬價格繼續下調,7公斤外三元仔豬出欄均價389.44元/頭,環比下跌2.09%。15公斤外三元仔豬出欄均價515.04元/頭,環比下跌1.53%。本周仔豬價格繼續下降。受豬價下滑影響,以及生豬產能陸續增加,養殖端對后市預期降低,仔豬補欄積極性下滑;但由于仔豬育肥成本降低,多數養殖企業自留為主,不主動售賣仔豬,仔豬市場供應能力一般,亦是支撐周內仔豬價格降幅緩慢的重要因素。截至上周五,廣西仔豬價格最高,7公斤仔豬出欄均價445.00元/頭;黑龍江、吉林價格最低,7公斤仔豬出欄價340.00元/頭。

本周卓創資訊監測北方重點市場白條豬肉均價20.07元/公斤,環比上漲0.37%,較上周由跌轉漲。南方重點市場白條豬肉均價21.78元/公斤,環比上漲0.60%,較上周由跌轉漲。周內南北方白條豬肉價格環比上漲,但幅度較有限,周內南北方走勢出現分化。南方市場,前半周腌臘活躍度增加,終端采買積極性提升,豬肉訂單走貨加快,疊加成本支撐增加,支撐此時價格上漲;后半周原料成本下降,部分屠宰端為保銷量選擇降價出售,共同導致價格下降。北方市場豬肉價格則呈震蕩上漲的走勢。主要原因是成本支撐增加,疊加氣溫下降,終端家庭采買積極性增加,灌香腸活動活躍度提升,需求亦增量,屠宰端順勢挺價出售,共同支撐肉價上漲。

本周全國主產區肉雞收購均價3.71元/斤,環比持平。周前期毛雞需求欠佳,后期毛雞走貨加快,周內雞價先降后漲,均價穩定。本周全國櫻桃谷肉鴨均價3.86元/斤,環比跌幅2.28%。周內毛鴨需求平平,供應充裕,走貨欠佳,鴨價下滑。

4. 下周市場展望:豬價或震蕩下滑

預計未來一周全國行情或呈震蕩下滑態勢,價格運行區間或在15.26-15.56元/公斤。

供應方面:南方生豬市場或仍然延續本周的供大于求態勢,價格下降。北方生豬供應量亦較為充足,價格有由漲轉降的可能。

需求方面:西南區域腌臘高峰已過,需求量或降后盤整。北方腌臘高峰已于本周陸續出現,下周需求或下降,對行情有利空影響。

預測觀點:綜合來看,未來一周生豬周均價或下降,參考15.42元/公斤。

未來第二周前半段或延續降價走勢,隨著生豬出欄量由多到少,加之元旦少量備貨,豬價或反彈。未來第三周市場或進入腌臘旺季與春節旺季之間的過渡期,需求低迷,市場或供大于求,豬價有下滑可能。

版權聲明:文章內容版權歸山東卓創資訊股份有限公司(簡稱:卓創資訊)所有,受卓創資訊委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系卓創資訊,電話:0533-6072110

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼