Mysteel農產品解讀:生豬及豬肉市場從節后遇冷到震蕩前行(20250221)

原發表日期:2025-02-21

來源:Mysteel農產品

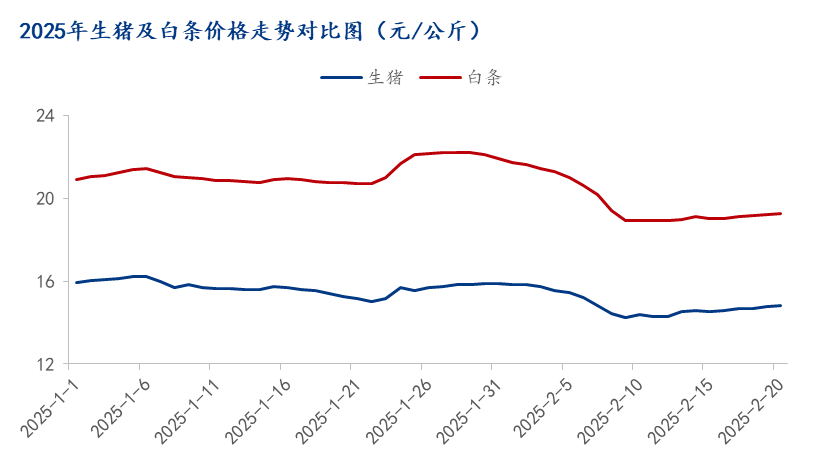

【導語】春節假期落下帷幕,市場需求依循過往規律出現慣性回落,豬肉消費需求大幅下滑。與此同時,養殖場出欄節奏逐步恢復正常,市場清晰呈現出供強需弱的態勢,豬肉市場量價齊跌。Mysteel 監測數據顯示,白條價格從 1 月 27 日春節前的 22.22 元 / 公斤高位,一路跌至 2 月 12 日的 18.91 元 / 公斤,月內跌幅高達 14.90%。

不過,市場動態出現轉折,二次育肥者抓住低價時機補欄,為豬價提供了支撐。學校開學、工廠開工使得終端市場需求有所上升,生豬及豬肉價格止住跌勢,趨于穩定,并且逐步展現出震蕩偏強的運行態勢。這一變化體現了市場供需雙方力量的動態博弈,以及不同市場參與者的行為對價格走勢產生的影響。

供應端現狀

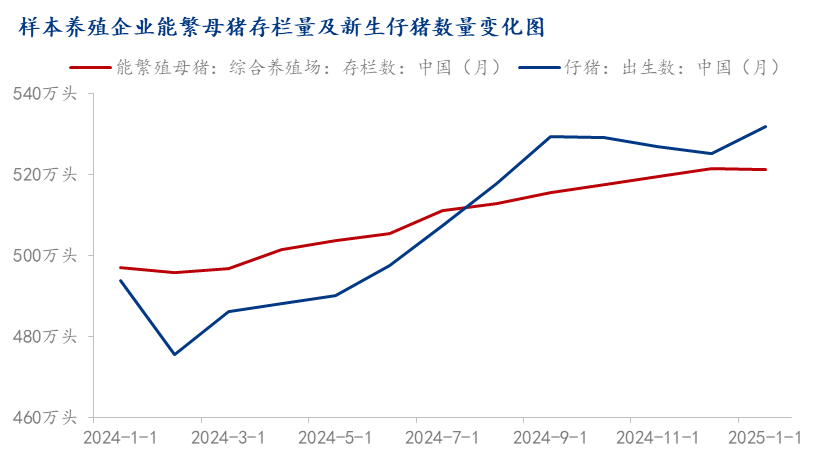

能繁母豬與新生仔豬數據預示供應增加:從 Mysteel 監測數據可知,2024 年能繁母豬存欄量與新生仔豬數量均呈增長趨勢。自 2024 年 3 月起,能繁母豬存欄量環比轉正,截至 2024 年 12 月末,存欄量達 521.41 萬頭,環比增長 0.39% ,已實現連續 10 個月環比增長,累計增幅 4.94 個百分點。新生仔豬數量在 2024 年 2 月至 9 月環比持續增長,2024 年 10 月至 12 月雖環比下滑,但幅度有限。依據生豬生長周期理論推算,2025 年上半年生豬供應量將呈增加趨勢,不過實際供應量會受養殖場出欄節奏、心態及二次育肥操作影響。

2 月份養殖企業出欄計劃及執行情況:Mysteel 監測顯示,2 月份重點省份養殖企業生豬計劃出欄量為 1117 萬頭。2 月 1 日(正月初四)部分養殖企業已開始出欄,但因需求清淡、屠宰企業開工率低,市場成交有限。正月初七后多數屠宰企業開工,成交開始增加。按 2 月自然天數 25 天計劃,日均出欄量約 44.68 萬頭,環比減少 11.50%,同比增加 27.58%。受春節假期影響,養殖企業出欄計劃環比小幅下降,但較去年同期顯著增加。

需求端現狀與恢復情況

截至 2 月 20 日,2 月樣本屠宰企業日均屠宰量約 7.95 萬頭,較 1 月份下降 43.70%,較去年同期下降 10.67%。節后終端消費需求緩慢恢復,但當前處于豬肉消費淡季,整體消費處于年內低位。雖然屠宰企業宰量有所回升,但生豬承接能力不足,需求恢復增量難以消耗供應恢復增量,市場供強需弱表現突出。

本周豬價及白條價格走勢分析

生豬價格震蕩上行:截至本周,全國生豬出欄均價為 14.67 元 / 公斤,較上周上漲 0.24 元 / 公斤,環比上漲 1.66%,本周豬價震蕩上行。供應方面,標肥價差較大,散戶惜售挺價情緒強烈,部分養殖企業選擇壓欄增重。雖然規模企業出欄略有增加,但市場貿易流通量有限,疊加二次育肥零星入場,支撐豬價震蕩偏強。

白條價格重心微降:本周全國白條均價 19.13 元 / 公斤,較上周微跌 0.06 元 / 公斤,環比跌幅 0.31%。盡管成本支撐增強,但終端消費跟進有限,導致本周白條周均價格重心微降。

市場展望

展望后續市場,供應端的持續增量預期與需求端的緩慢恢復之間的矛盾仍將是主導市場的關鍵因素。若后續終端消費不能出現超預期增長,僅靠二次育肥的階段性支撐,難以改變供大于求的基本面,2 月下旬生豬及豬肉價格仍將在震蕩中面臨下行壓力。 然而,倘若養殖端能有效調整出欄節奏,或者市場出現新的需求增長點,如大型餐飲連鎖企業加大豬肉采購量、豬肉深加工產品市場需求爆發等,市場供需格局也有望重新平衡,價格走勢也將隨之發生變化。行業從業者需密切關注市場動態,合理安排生產與經營策略,例如根據市場價格波動適時調整出欄計劃、優化養殖成本結構等,以應對市場的不確定性。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼