Mysteel農產品解讀:河南、安徽生豬市場調研實錄-熱點問題梳理(20250303)

原發表日期:2025-03-03

來源:Mysteel農產品

【導語】2024年國內能繁母豬產能跌后持續緩增,行業規模化繼續擴張,市場格局不斷演變,2月豬價跌后僵持,后續市場承壓空間如何?二次育肥,仔豬補欄節奏如何?屠宰企業凍品入庫能否啟動?帶著市場各種疑問Mysteel農產品團隊2月24-27日進入河南、安徽兩大國內主產區,展開生豬產業實地調研走訪。

1.當地產業模式及生產效能變化

養殖模式調整:2024年養殖及二育盈利,散養戶年內數量相對穩定。但真正自繁自養群體占比減少,河南區域多抓懷孕母豬產仔豬,年后出欄斷奶仔豬,后出欄淘汰母豬。從而減少防疫成本,縮短養殖周期及收益周期。安徽集團廠近年出欄占比達60%以上。市場淘汰部分小散戶,加快公司+農戶代養合作模式演變。

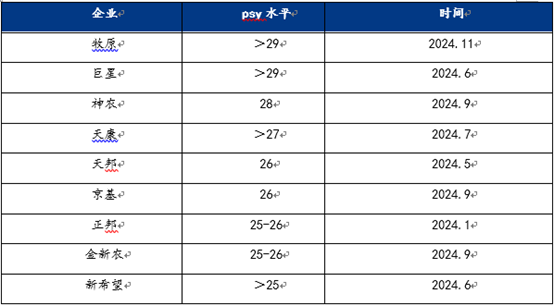

生產效能提升:規模場psy平均為25-27頭,部分較去年同期提升1-2頭,最高水平達30頭。育肥出欄2025年目標計劃基本控制在13.0-13.6元/公斤(規模場降本增效更多從豬群健康、品種基因和飼料營養出發)。隨行業規模化占比及生產效能提升,年內部分規模場仔豬外銷數量翻倍,市場綜合評估整體供應壓力不減。

2.養殖端補欄節奏及行情影響

二育補欄:目前農場空欄率偏高且2024年養殖持續盈利,年內養殖端補欄二次育肥豬熱情不減。綜合評估上量2-3成,局部偏高區域上至3-4成。大肥價格持續高位,帶動少數養殖端2月加快補欄110-120公斤豬源。目前二次育肥出欄較為靈活,多快進快出,14.5元/公斤以上基本是二次育肥心理防線,前期補欄預計3月底-4月份出欄300斤左右大豬,或造成國內標肥價差不斷收窄。

仔豬補欄情況:仔豬補欄熱情不及往年同期,市場不穩多觀望等市。年前補欄群體多為代養場(放養公司采苗投放)及仔豬貿易商。真正農戶尚未開啟,觀望未補欄占比預估近80%。隨后續氣溫升溫,3-4月份養殖戶仔豬補欄進入高峰期,5-6月份下降,7月再次補欄。但隨規模養殖場自養補欄初步結束,預計仔豬供應同步增加,短時2千-3千頭養殖戶詢價增多,仔豬繼續下跌空間不大,但后市上漲空間亦受限制,預計慢漲為主。

3、市場有限利好分析

仔豬腹瀉影響:區域較去年相對嚴重,氣溫整體偏低,綜合評估產能影響不足1成。1月份開始,2月份仔豬腹瀉較明顯,目前趨于穩定,一到兩周小豬死亡率達2-3成,15公斤以上死亡量少,但影響生長速度。一旦發病短時不能防控,支撐7月淡季市場,但提價動力有限。因疫病影響周期短,后續生豬出欄修復及調整方式較快(如二育、調整出欄體重等)。

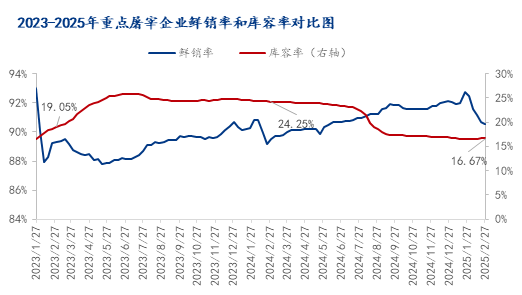

鮮銷與凍品:目前屠宰企業鮮銷為主,鮮銷率超90%。凍品庫存低位,2024年消化凍品為主,目前庫存無幾,預計13.0元/公斤左右企業有入庫意向,但消費跟進不足,屠宰企業在節后短暫盈利后再次陷入虧損,預計整體入庫量相對有限 。

4、后市預測及其他影響:

年內終端消費難有明顯改觀,下游消費仍呈現明顯積極性變化,凍品庫存低位成為支撐屠宰企業開工的有限利好。但養殖端規模化程度不斷加快,頭部生產效能提速,市場供應呈現遞增趨勢,預計3-4月份價格難破12.8元/公斤,未來高點亦難超16.6元/公斤,年內主流在14.0-15.0元/公斤區間徘徊。

市場提示:目前市場上中下游整體保持謹慎心態,未來市場標肥價差收窄,原料價格回升,出欄增重及二次育肥輪動仍是可變性因素影響。后續需持續關注市場動態及情緒變化,同步關注3月18日-19日的黑龍江哈爾濱生豬產業高質量大會動向。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼