Mysteel農產品解讀:一季度豬市震蕩難降,二季度趨勢如何演變(20250423)

原發表日期:2025-04-23

來源:Mysteel農產品

【導語】一季度國內生豬市場未如預期快速下滑,生豬均價2-3月份主流在14.4-14.8元/公斤區間調整。隨供應回升,二育進場,市場供需持續博弈。一季度市場政策性收儲帶動屠宰企業開工回升,但標肥價差收窄亦對市場形成制約,行業多重影響因素交織,二季度生豬市場變化或仍顯困難。

1.豬市跌后僵持,養殖端紅利仍存

|

日期 |

月度均價(元/公斤) |

環比 |

同比 |

|

1月 |

15.7 |

0.0% |

11.0% |

|

2月 |

14.8 |

-5.7% |

2.6% |

|

3月 |

14.6 |

-1.6% |

-0.5% |

|

一季度均價 |

15.0 |

-9.6% |

4.2% |

|

4月(截至21日) |

14.7 |

1.0% |

-3.0% |

據Mysteel農產品數據顯示,2025年一季度全國外三元生豬出欄均價為15.0元/公斤,環比下跌9.6%,同比上漲4.2%,春節假期過后隨養殖端前置集中出豬影響,散養戶豬源供應有限,規模場亦有控重出豬,疊加二次育肥持續少量入場,綜合支撐2-3月份生豬價格跌后持續在14.4-14.9元/公斤區間調整。

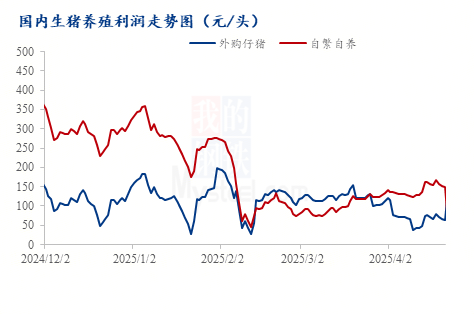

|

日期 |

自繁自養頭均利潤 |

外購仔豬頭均利潤 |

|

2025年1月 |

276.8 |

126.3 |

|

2025年2月 |

127.8 |

120.5 |

|

2025年3月 |

101.7 |

119.9 |

|

2025一季度 |

168.8 |

122.2 |

|

2025年4月(截至21日) |

141.5 |

70.1 |

從養殖端自繁自養及外購仔豬影來看,1-3月份頭均利潤高位收縮,但四月份隨豬價重心上移,自繁自養頭均利潤仍在150-160元調整;外購仔豬受前期仔豬成本上漲帶動,頭均利潤下調,但仍維持至70元左右。市場養殖紅利支撐散養戶抗價壓欄大豬,規模場亦持續控重出豬。目前來看二育階段性入場,散養戶豬源有限,規模話語權不斷增強(見生豬市場震蕩難降--行業分析篇)。

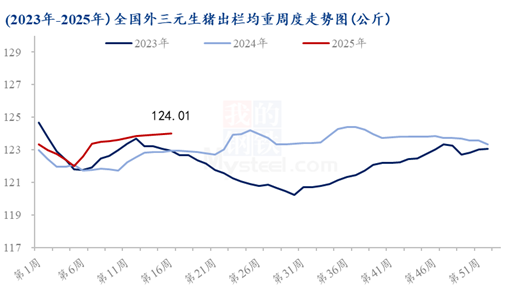

2.出欄紅利加持,生豬出欄體重回升

進入一季度生豬出欄均重跌后回升,主因節前隨市場預期下降,規模場降重出豬情緒增強,隨散養戶出豬殆盡生豬出欄均重短時回落明顯,但進入2月份生豬出欄均重基本由季度低點122公斤回升至季度高點124公斤。一季度數據,出欄均價環比回落0.40%,但同比回升1.1公斤,漲幅0.9個百分點,就一季度官方數據統計生豬出欄1.95億頭計算,生豬出欄量在去年的基礎上增肉明顯,折合統計出欄約175萬頭左右,月均增55萬頭,市場或仍舊呈現缺豬不缺肉的現象。

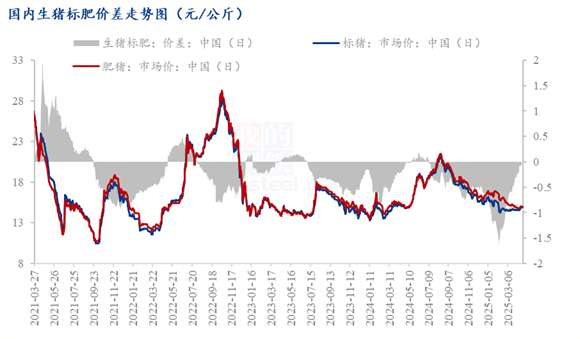

3.標肥價差倒掛拉大,或一定程度影響二育上豬節奏

1-4月份全國標豬價差(標豬-肥豬)漲后快速收窄,由2月份中旬的1.7元/公斤回歸至4月中旬的持平狀態,北方多地已小幅倒掛。從二次育肥市場來看,4月上旬二次育肥補欄基本至3-4成,下旬多回歸至4成左右,高位區補欄提升至5成。隨后續天氣轉熱,市場消費下滑,大豬飼養料肉比增加及成本提升,預計二次育肥疊加養殖戶肥豬供應逐漸增量,進一步帶動價差逆轉倒掛。就目前二育快進快出的操作模式及未來南方的高溫高濕天氣影響,預計5-6月份二育補欄情緒提升有限,后續隨大豬消費預期增強,二育補欄節奏或再度加快。

4.二季度市場價格走勢分析

從上游能繁母豬存欄變化來看,2024年4月后能繁母豬存欄震蕩回升對應未來10個月供應呈現趨勢性增量。二季度市場供應修復,疊加前期補欄二次育肥陸續出豬,對大豬價格仍形成一定利空。但目前二育空欄率偏高,隨二育出豬后同步滾動補欄,預計對標豬市場仍有一定托底,綜合預計二季度生豬價格難破14.0元/公斤,但市場繼續抬升空間仍有限,全國標豬均價或同樣難超15.5元/公斤 。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼