Mysteel農產品解讀:2025年中國畜禽行業——數智化驅動下的成本競爭與結構轉型(20250519)

原發表日期:2025-05-19

來源:Mysteel農產品

隨著信息技術的飛速發展與應用,2025年的中國畜禽行業正站在數智化轉型的新起點上。在全球經濟不確定性增加、國內消費結構升級以及環保要求日益嚴格的背景下,畜禽企業面臨著前所未有的成本控制挑戰和市場格局的深刻變革,以生豬與黃羽肉雞為例,簡析當前現狀與數智化發展重要性。

?一、全球宏觀局勢:供應鏈擾動與成本壓力交織 ?

1. 貿易沖突與大宗商品波動

2025年全球貿易緊張局勢加劇,美國對中國禽類產品加征關稅導致祖代種雞引種受阻,白羽肉雞種源供應依賴法國及國內自繁,生物安全風險仍存。聯合國報告顯示,全球GDP增速預期下調至2.4%,貿易增速降低至1.6%,大宗商品價格高位震蕩,玉米、豆粕等飼料原料成本同比上漲10%-15%,推高養殖成本。中國雖通過飼料替代技術(如低蛋白日糧)部分緩解壓力,但中小養殖戶仍面臨利潤擠壓。 ?

2. 通脹傳導與消費分化

當前,全球食品通脹持續高位運行,2025年食品CPI超過6%,但中國整體CPI保持溫和,維持在2%左右,這主要得益于政府有效的宏觀調控和強大的供應鏈韌性。在此背景下,生豬價格維持高位(2024年均價為17.30元/公斤),帶動禽肉替代消費需求上升。黃羽雞作為我國傳統禽肉消費的主力,在餐飲業復蘇及冰鮮消費轉型的推動下,展現出較強的需求韌性。

目前,我國黃羽肉雞產業正處于轉型升級的關鍵階段,受多重因素疊加影響,行業整體規模持續收縮,市場競爭日趨激烈。要走出當前困境、實現突破發展,亟需全行業凝聚共識,踐行“破內卷、提品質、塑品牌、拓市場”的戰略方向。

為此,中國畜牧業協會聯合行業重點企業及相關單位,共同發起“中國黃羽肉雞品質推廣行動”,旨在通過系統化舉措提升產品品質、強化品牌影響力,推動產業高質量發展

二、生豬市場:產能釋放與成本競爭主導價格邏輯 ?

1. 供給端:產能恢復與成本分化

2024年24家上市豬企總出欄量達1.51億頭,同比增長4.66%,2025年能繁母豬存欄量回升至4080萬頭,預計6月生豬供應維持寬松,價格或震蕩于14-16元/公斤區間。頭部企業牧原、溫氏通過技術迭代實現成本領先,牧原完全成本降至12.9元/公斤,溫氏目標13元/公斤,較行業平均低1-2元/公斤,成本護城河顯著。

產能恢復——出欄量同比增加

?

?

根據Mysteel農產品監測數據顯示:4 月 123 家規模場商品豬出欄 量為 1085.65 萬頭,環比增加 4.46%,同比增加 26.58%。85 家中小散樣本企業 4 月份 出欄量為 49.70 萬頭,環比增加 4.09%,同比增加 74.89%。4 月規模企業出欄進度正 常,大部分企業順利完成出欄計劃,不乏少量超額。因此總量環比超過 3 月份。標肥價差縮窄,市場大體重豬源價格優勢下降,二育及散戶認賣程度增加,因此散戶出欄 環比同樣增多。5 月份規模企業計劃出欄量微增,加之大豬價格優勢繼續下降,散戶認賣

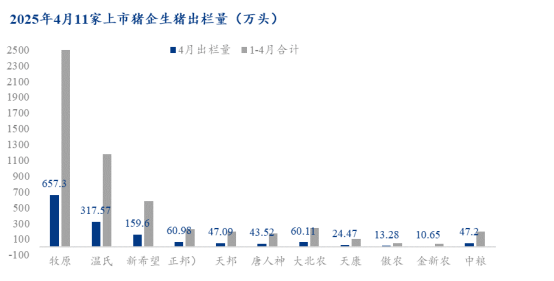

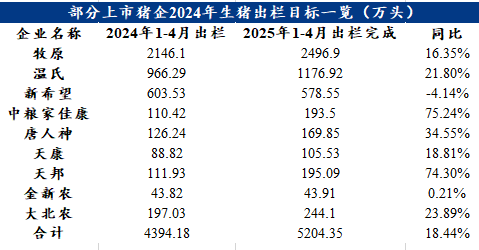

從上市企業財報數據顯示:25年4月份集團場同比出欄量增加,同比增加18.44% 。

2025年1-4月份匯總數據顯示:溫氏集團1-4月出欄量為1176.92萬頭,同比增長21.80%;牧原出欄量2496.9萬頭,同比比增加16.35%;中糧1-4月出欄量193.5萬頭,同比增加75.24%,唐人神、天邦、大北農同步增加,分別為34.55%、74.30%、23.89%,新希望同比微降。

總體來看,5月份生豬市場價格波動受供需變化及季節性因素影響顯著,5 月份養殖端出欄或繼續增加,規模企業出欄計劃或微增。隨著天氣轉暖,大豬需求減弱,散戶和二育出欄積極性或明顯提高,尤其下旬。且市場看跌預期下,不乏提前出欄,因此供應端或增量。需求端亦或小幅增量,但預計供應增量大于需求增量,價格重心或下移。

2. 需求端:替代效應與消費升級 ?

2025年,由于豬肉消費進入了淡季,加上禽肉、牛羊肉等替代肉類供應穩定且價格相對有競爭力,這些因素都促使了部分消費者轉向購買這些替代肉類,進一步減少了對豬肉的需求。此外,隨著氣溫回升,居民飲食傾向更加清淡,這也可能導致對豬肉需求的季節性下降。在消費升級趨勢下,冰鮮豬肉及預制菜需求增長分流部分傳統鮮肉市場。中小養殖戶加速退出,行業集中度提升(TOP10市占率22%),規模企業通過全產業鏈布局平滑周期波動。 ?

三、黃羽肉雞市場:冰鮮轉型與效率革命重塑產業格局 ?

1. 產能調整與成本優化

2024年黃羽雞出欄量約45億只,同比微增3%,但企業盈利顯著改善。立華股份、溫氏股份斤雞完全成本降至5.5-5.9元/斤,較2023年下降10%-15%,主要受益于飼料成本下降及生產效率提升(料肉比優化至2.75)。2025年冰鮮屠宰產能加速釋放,立華計劃屠宰量達1億只,冰鮮占比提升至40%,推動溢價能力提升。

?

?

?

?

?

?

2. 消費升級與產業鏈延伸

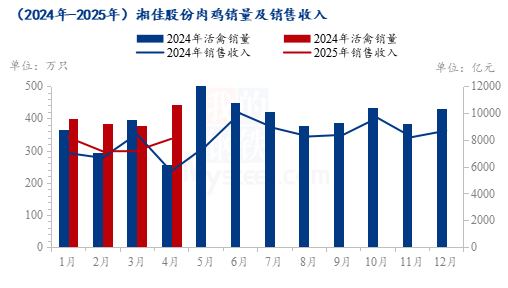

活禽銷售限制政策倒逼冰鮮轉型,2024年冰鮮雞消費占比突破40%,頭部企業如湘佳股份通過熟食加工(鹽焗雞、醬板鴨)及線上渠道(抖音、盒馬)拓展高附加值市場,毛利率提升至25%以上。德康農牧“嶺南黃雞5號”通過基因育種實現胴體均一性,適配冰鮮標準化需求,市占率提升至15%。 ?

四、發展方向——聚焦成本優勢與全鏈整合 ?

1. 生豬板塊——控成本、多元發展

25年發展以控成本為主旋律,以溫氏為例:作為“豬雞雙主業”協同發展的龍頭企業,公司在生豬養殖端持續推進降本增效,同時黃羽肉雞市占率超過20%。公司在冰鮮渠道布局上走在行業前列,通過多元化產品結構增強抗風險能力,形成穩定的利潤補充來源。

2. 黃羽雞板塊:把握冰鮮與育種紅利

隨著消費結構升級和渠道變革,黃羽肉雞行業正經歷從活禽向冰鮮轉型的關鍵階段,具備屠宰加工能力與種源優勢的企業將率先受益。部分頭部企業成本已降至5.5元,成本控制能力突出。同時,冰鮮渠道銷售占比已超過30%,順應消費升級趨勢,未來盈利彈性可期。

綜上:??

2025年,中國畜禽行業將在成本博弈與結構升級中分化前行。生豬市場需警惕產能釋放帶來的價格壓力,頭部企業憑借成本優勢有望穿越周期;黃羽雞市場則受益于冰鮮轉型與消費復蘇,具備發展機會。

上海鋼聯在第四屆(2025)畜牧業數智化大會上發表的演講強調了大數據分析的重要性,并指出這些技術有助于控制生產成本、提升產品質量以及指導市場決策。綜上所述,2025年的畜牧行業正處于一個快速發展變革的時期,隨著信息技術的發展,越來越多的傳統畜牧業企業開始采用數字化工具和技術進行轉型升級,數智化不僅成為了行業發展的重要方向,也是應對各種挑戰、抓住機遇的關鍵所在。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼