【卓創資訊】生豬周評:大豬供應增加,豬價偏弱(20250516-0522)

原發表日期:2025-05-22

來源:卓創資訊

1. 本周市場回顧:本周國內生豬價格下跌為主,周均價環比下滑

本周國內生豬價格下跌為主,周均價環比下滑。周度外三元交易均價14.49元/公斤,環比下跌1.70%。最高價為16日的14.61元/公斤,最低價為22日的14.35元/公斤。本周期貨主力合約2509下降,22日收盤價13580元/噸,基差770元/噸。

本周國內生豬價格呈下行趨勢,周內氣溫逐漸升高,終端白條走貨日漸疲弱,且當前下游收購標準多向標豬傾斜,大體重豬需求欠佳;而由于前期養殖端壓欄操作,大豬供應偏多,整體出欄阻力較大。因此,周內養殖端多選擇降價出貨,下游擇低收購,帶動生豬價格下滑。

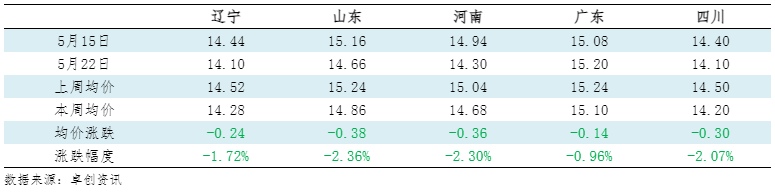

表1 重點市場生豬價格統計表

單位:元/公斤

備注:此數據涉及22個重點省份,根據前一年統計局公布的各省生豬出欄量占全國總出欄量的比重加權平均,得出均價。此數據為國家法定工作日更新,樣本權重修正時間為國家統計局出欄量公布時間后的一個工作周。

2. 驅動因素分析:供應尚可,需求支撐有限

本周全國生豬交易均重微漲。卓創資訊監測全國生豬平均交易體重為126.50公斤,環比漲0.07%。

本周分省份交易均重以漲為主,部分地區小降。周內肥標價差繼續收窄,倒掛區域不斷增加,養殖端大豬出欄積極性提高;同時,部分大場月度出欄計劃完成滯后,且二次育肥補欄意愿偏低,養殖端集中出欄,但下游跟進乏力,供大于求導致部分地區供應過剩,豬源出現滯銷導致的被動現象,導致生豬交易均重小漲。

本周國內生豬重點屠宰企業開工率微漲,周內平均開工率34.76%,環比上漲0.18個百分點。

本周屠宰企業開工率環比微漲。周內生豬出欄增加,屠宰企業收購順暢,終端需求缺乏利多提振,白條豬肉銷售欠佳,屠宰企業開工率僅微幅上漲。卓創資訊監測5月22日全國屠宰企業日度平均開工率為34.36%,較上周四下跌0.50個百分點。隨著氣溫上升,北方地區豬肉需求減弱,同時屠宰企業盈利欠佳,預計后期開工率或微降。

3. 相關產品

國內仔豬價格繼續微降,截至上周五,7公斤外三元仔豬出欄均價528.89元/頭,環比下調1.32%。15公斤外三元仔豬出欄均價646.10元/頭,環比下調1.30%。近期仔豬價格微降。供應端來看,養殖端仔豬售賣積極性尚可,市場仔豬供應略有增加;需求端來看,近期仔豬采購積極性下滑,一是因為部分育肥戶選擇二次育肥滾動方式進行補欄,導致仔豬補欄量下降;二是仔豬價格仍處于高位,業者認為育肥成本較高,增加虧損風險,導致周內價格繼續偏弱。截至上周五,湖北市場仔豬價格最高,7公斤仔豬出欄均價560.00元/頭;黑龍江、吉林市場價格最低,7公斤仔豬出欄價495.00元/頭。市場仔豬補欄積極性不高,卓創資訊預計下周7公斤仔豬價格或繼續偏弱。

本周卓創資訊監測北方重點市場白條豬肉均價18.58元/公斤,環比下跌1.44%,環比跌幅擴大。南方重點市場白條豬肉均價19.00元/公斤,環比下跌1.93%,環比跌幅擴大。

本周南北方白條價格震蕩下降。供應及成本方面,上游養殖端出欄壓力增加,適重豬源供應充裕,屠宰企業因盈利欠佳而存壓價收購意向,豬肉供應增加,且原料成本支撐減弱。需求方面,氣溫較高,制約終端消費意向,白條訂單走貨速度減慢,經銷商壓價采買心態較濃,部分屠宰企業繼續降價出售,共同導致本周豬肉價格下跌。

本周全國主產區白羽肉雞收購均價3.64元/斤,環比下跌0.82%。周內市場需求有限,下游收購積極性一般,價格下滑。本周全國櫻桃谷肉鴨均價3.64元/斤,環比下跌2.15%。本周供應尚可,但需求回落,帶動價格下滑。

4. 下周市場展望:出欄量或增加,豬價或降

預計未來一周全國行情或呈降幅逐步收窄的態勢,價格運行區間或在14.26-14.38元/公斤。

供應方面:由于近期豬價下降,因此大體重生豬出欄節奏有所加快,企業亦減少壓欄增重操作,出欄量或增加,生豬供應或較為充沛。僅廣東區域受調運政策限制,外地生豬流入難度增加,本地供應或減少,價格或微漲。

需求方面:屠宰企業當前生豬收購較為順暢,且豬肉需求不佳,屠宰端有壓價可能。周后期或有1天左右短時的端午節備貨,行情或止跌。

預測觀點:綜合來看,未來一周生豬周均價或環比下滑,參考14.31元/公斤。

未來第二周的首日屠宰端或少量端午備貨,但與此同時供應或相對充足,價格或穩;月末及月初出欄計劃有限,或推動價格小漲;供應恢復后價格或再度下降。未來第三周在價格較低的情況下,部分區域二次育肥補欄量或略有增加,且低價區產生抵觸情緒,價格或低位回漲。

版權聲明:文章內容版權歸山東卓創資訊股份有限公司(簡稱:卓創資訊)所有,受卓創資訊委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系卓創資訊,電話:0533-6072110

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼