Mysteel農產品半年報:2025年下半年肉牛市場或繼續走高(20250630)

原發表日期:2025-06-30

來源:Mysteel農產品

概述

2025年上半年,我國肉牛行業呈現“價格先揚后穩、供應持續收縮”的特點。其中,育肥牛價格一季度觸底后反彈,二季度高位震蕩,帶動國產熱鮮牛肉出廠價格上漲。進口牛肉價格出現聯動上漲,但終端接受度低,整體進口量出現萎縮。受能繁母牛存欄銳減影響,屠宰企業利潤受擠壓。下半年預計供需矛盾加劇,牛源供應進一步收緊,節日消費提振需求,價格或維持高位震蕩。重點關注進口保障措施落地效果、飼料成本波動及終端消費復蘇節奏。

一、2025上半年市場回顧

1、國內肉牛價格走勢分析

1.1育肥牛價格走勢分析

數據來源:鋼聯數據

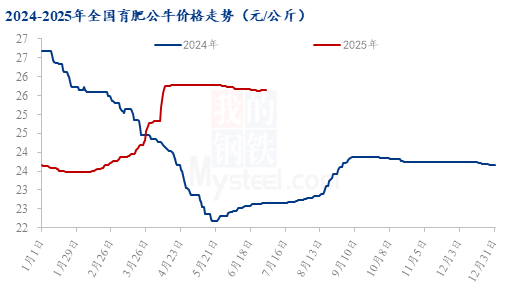

圖 1 2024-2025年全國育肥公牛價格走勢

2025年上半年,我國育肥公牛市場價格表現出先漲后僵持的行情。截至6月30日,全國育肥公牛均價為24.71元/公斤,較去年同期上漲1.94%。具體來看,春節前期,養殖端集中出欄導致出欄均價回落至23.47元/公斤。春節假期結束后,大屠宰企業開工相對較早,需求情況集中,疊加養殖端出欄量偏低,肉牛價格的階段性上漲趨勢逐步開啟。3-4月肉牛市場供應緊缺的情況仍在持續,同時養殖戶壓欄惜售,整體出欄節奏較慢,肉牛價格上沖至年度高點25.77元/公斤。但由于屠宰端跟進乏力,盈利空間不斷被擠壓,小型屠宰企業陸續停宰,肉牛市場價格進入橫盤震蕩期。

1.2犢牛價格走勢分析

數據來源:鋼聯數據

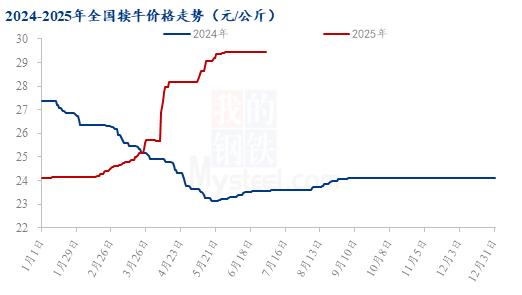

圖 2 2024-2025年全國犢牛價格走勢

2025年上半年,我國犢牛市場價格出現明顯回升。截至6月30日,全國犢牛均價為26.58元/公斤,較去年同期上漲6.24%。具體來看,一方面是由于2024年繁殖母牛大量淘汰以及其整體配種率遠低于正常水平,東北及內蒙等核心產區優質犢牛資源供應下降。另一方面是由于3-5月是育肥補欄的傳統旺季,育肥公牛價格的上漲也刺激了養殖戶補欄的積極性,犢牛需求量有所增加,且補欄時間也較往年時間有所提前。另外政策面,3月底商務部針對進口肉牛保障措施案聽證會的召開,也給國內肉牛行業帶來了提振。在未來我國牛肉市場供應趨緊的預期之下,犢牛作為育肥環節的直接上游,走勢十分堅挺。

1.3淘汰母牛價格走勢分析

數據來源:鋼聯數據

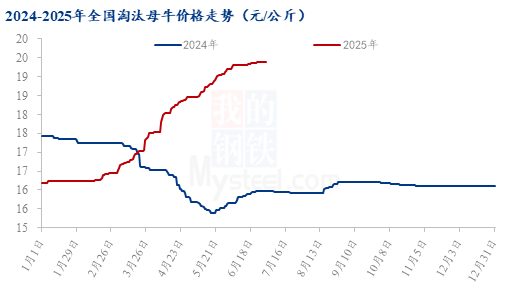

圖 3 2024-2025年全國淘汰母牛價格走勢

2025年上半年,我國淘汰母牛市場價格回暖趨勢明顯。截至6月30日,全國淘汰母牛均價為17.62元/公斤,較去年同期上漲6.53%。一方面,淘汰母牛的價格與其胎齡和膘情有很大關系。另一方面,在育肥公牛-犢牛的價差逐步倒掛的背景下,部分養殖戶通過飼養淘汰母牛進行短期育肥的“短平快”模式來降低養殖風險為主,淘汰母牛市場需求量增加,成交速度相對較快。

1.4繁殖母牛價格走勢分析

數據來源:鋼聯數據

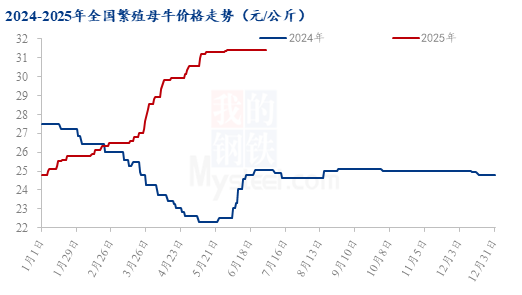

圖 4 2024-2025年全國繁殖母牛價格走勢

2025年上半年,隨著全行業養殖利潤的逐步修復,我國繁殖母牛市場價格出現階段性上漲。截至6月30日,全國繁殖母牛均價為28.49元/公斤,較去年同期上漲14.79%。具體來看,繁殖母牛的市場成交情況相對弱于其他幾個品種。這主要是由于養殖端的養殖心態雖然有一定好轉,但是繁殖母牛養殖周期長、見利慢,市場內仍存一定觀望情緒,整體成交稍弱。然而在2026-2027年將存在供應缺口的預期之下,優質繁殖母牛的投資吸引力或逐步提升。

2、國內牛肉價格走勢分析

2.1國產牛肉價格走勢分析

數據來源:鋼聯數據

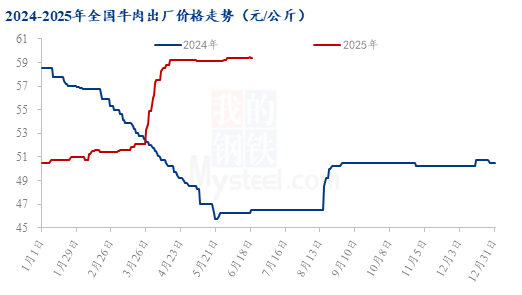

圖 5 2024-2025年全國牛肉出廠價格走勢

2025年上半年,我國熱鮮牛肉出廠價格呈現被動跟漲趨勢。截至6月30日,全國熱鮮牛肉出廠均價為55.30元/公斤,較去年同期上漲6.84%。其中,本輪熱鮮牛肉出廠價格上漲的最主要推手是春節后育肥牛價格的快速走高。具體來看,2-3月份熱鮮牛肉出廠價格漲幅相對較小,屠宰企業多以觀望為主。3月底至4月中旬,在成本的帶動下,熱鮮牛肉出廠價格漲幅加快,屠宰端盈利有所修復。4月中下旬至今,受到終端需求抑制,熱鮮牛肉出廠價格高位橫盤震蕩運行。與去年上半年相比,屠宰企業利潤空間明顯縮窄,鮮銷比例持續提升,以保障企業現金流快速周轉。

2.2進口分割品價格走勢分析

數據來源:鋼聯數據

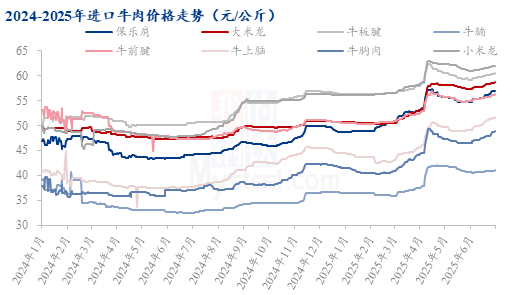

圖 6 2024-2025年進口牛肉現貨價格走勢

2025年上半年,我國進口牛肉分割品價格亦呈現震蕩上漲的趨勢,與國內肉牛產業價格走勢的聯動性明顯加強。具體來看,3月份起,進口牛肉價格受國內活牛價格上漲拉動開始回升。3月底,在針對進口牛肉保障性措施調查聽證會的召開以及4月中美間“對等關稅政策”兩大消息的刺激下,進口牛肉分割品價格漲至上半年峰值,并在4月中旬起進入消化期。6月份則在新到港資源成本上漲的背景下震蕩小漲,但終端加工企業及餐飲企業接受程度偏低,市場整體走貨速度不及預期。

3、成本利潤分析

數據來源:鋼聯數據

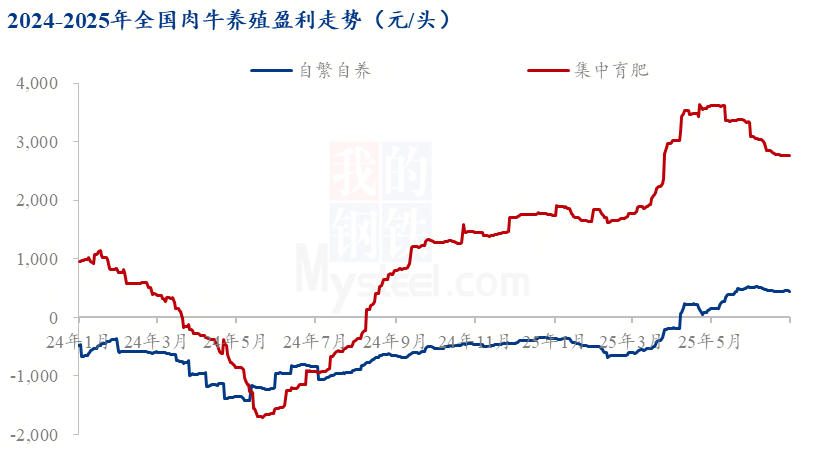

圖 7 2024-2025年全國肉牛養殖盈利走勢

2025年上半年,我國肉牛養殖行業盈利水平呈現顯著修復態勢,行業景氣度逐步回升。截至6月30日,自繁自養模式平均盈利-91.33元/頭,集中育肥模式平均盈利2573.62元/頭,同比分別上漲89.32%和1184.49%。這一盈利回升趨勢源于多重因素的共同作用:一方面,國內育肥公牛與犢牛市場價格在上半年持續走高,為養殖利潤回升奠定了基礎;另一方面,豆粕、玉米等主要飼料原料的價格同比出現明顯回落,有效降低養殖成本,進一步擴大利潤空間。隨著養殖利潤的實質性改善,養殖戶的飼養積極性也隨之提升,補欄意愿與精細化管理投入均呈現修復跡象,為下半年行業持續健康發展奠定了良好基礎。

二、2025上半年基本面情況回顧

1、中國肉牛供應格局及變化趨勢分析

1.1定點樣本企業存欄

數據來源:鋼聯數據

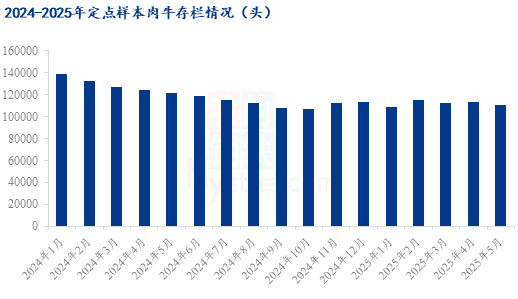

圖 8 2024-2025年定點樣本肉牛存欄情況

2025年上半年,我國肉牛存欄情況呈現復雜態勢,整體延續下降趨勢。截至2025年5月,上海鋼聯監測樣本肉牛存欄量為11.09萬頭,同比下降8.85%。從全國范圍看,2024年全國牛存欄量為10047萬頭,同比下降4.40%,終結了連續五年的增長態勢,而2025年一季度存欄量進一步降至9817萬頭,同比減少2.97%。北方主產區如內蒙古、山東、河南等地存欄量降幅相對明顯。這主要源于前期養殖效益持續低迷,2023-2024年養殖戶虧損面擴大,迫使大量養殖戶淘汰肉牛、縮減養殖規模。此外,飼料成本高企和環保政策趨嚴,也加速了中小養殖戶退出市場,導致存欄量持續下滑。

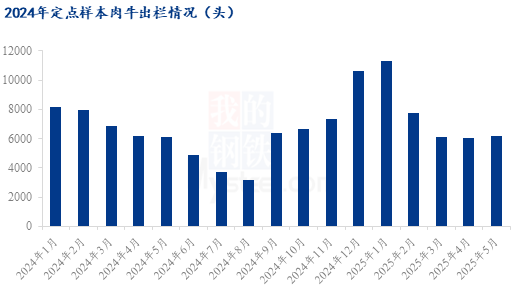

1.2定點樣本企業出欄

數據來源:鋼聯數據

圖 9 2024-2025年定點樣本肉牛出欄情況

2025年上半年,我國肉牛出欄量表現出了一定季節性特征。截至2025年5月,上海鋼聯監測樣本肉牛出欄量為0.62萬頭,同比微增0.72%。從全國范圍看,2024年全國牛出欄量為5099萬頭,同比增長1.51%,而2025年一季度出欄量為1215萬頭,同比增長1.33%。春節前,受養殖虧損壓力及資金回籠需求驅動,養殖端集中拋售,育肥公牛市場供應量大增。春節后,市場行情逆轉,價格的上漲促使養殖戶壓欄惜售,期望獲取更高的利潤;而隨著5月下旬價格下跌,部分養殖戶拋售,進一步加劇了市場波動,形成了“價格漲-惜售、價格跌-拋售”的周期性波動。這種現象本質是養殖戶對短期價格預期的博弈,疊加二季度傳統消費淡季影響,導致出欄節奏與價格走勢形成強聯動效應。

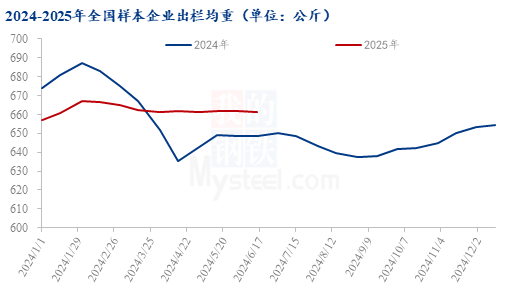

1.3定點樣本企業出欄體重

數據來源:鋼聯數據

圖 10 2024-2025年全國樣本企業出欄均重

2025年上半年,我國肉牛出欄體重保持在相對平穩狀態。截至6月30日,樣本企業平均出欄體重為662.83公斤,同比增加0.13%。這主要是因為,第一,養殖市場品種結構穩定,主流肉牛品種占比未發生顯著變化,其生長性能決定了其相對固定的出欄體重區間。第二,飼養管理模式轉變,規模化養殖普及推動直線育肥模式常態化,飼料供應穩定且配方科學,保障了各生長階段營養需求。第三,經濟效益導向明確,養殖戶基于飼料成本與增重收益精準測算,普遍選擇在經濟出欄節點銷售,養殖周期未受明顯壓縮或延長,出欄體重維持相對穩定。

1.4收放儲

2023-2025年國家收放儲情況統計(單位:噸)

|

日期 |

收儲 |

放儲 |

|

2023年6月28日 |

? |

4500 |

|

2023年7月27日 |

1800 |

? |

|

2023年9月26日 |

? |

6700 |

|

2023年10月10日 |

6900 |

? |

|

2023年10月13日 |

100 |

? |

|

2024年5月25日 |

? |

3500 |

|

2024年8月7日 |

2500 |

? |

|

2024年9月12日 |

? |

6000 |

|

2024年10月9日 |

6000 |

? |

|

2025年5月30日 |

? |

2300 |

數據來源:華儲網(包含冷凍牛羊肉)

2、中國牛肉消費及變化趨勢分析

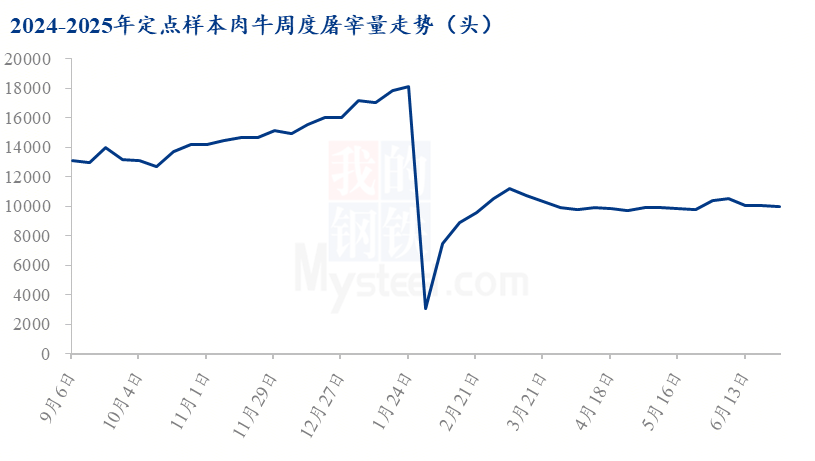

2.1定點樣本企業屠宰量

數據來源:鋼聯數據

圖 11 2024-2025年定點樣本企業周度屠宰量走勢

2025年上半年,我國肉牛屠宰量變化受存欄量、價格波動及市場供需關系等多重因素影響。具體來看,我國肉牛屠宰量在春節前(1-2月份)達到年內峰值,主要是由于養殖戶為規避年后價格回落風險集中出欄,疊加節前餐飲及零售端備貨需求旺盛。春節后(3-5月份)屠宰量逐步回升,但從第11周起再次出現回落,這主要是由于養殖端受出欄價格上漲影響而壓欄惜售,屠宰端則受采購困難及成本倒掛而主動減產。6月份屠宰量小幅回升,主要是受養殖端出欄節奏加快以及國產牛肉和進口牛肉間價差較小,部分下游轉向國產牛肉市場的利好提振。截至第26周,鋼聯統計定點樣本屠宰企業屠宰量10018頭,同比下降15.31%。

2.2批發市場到貨量分析

數據來源:鋼聯數據

圖 12 2024-2025年北京及天津部分批發市場牛肉到貨量走勢

2025年上半年,監測重點批發市場牛肉日均到貨量為20.30噸,同比去年(22.52噸)下降9.86%。具體來看,由于消費市場尚未充分復蘇,居民消費能力受經濟下行壓力影響,對高價牛肉的需求減弱。同時,今年以來豬肉、禽肉等替代品價格持續走弱,分流了部分牛肉的消費需求,餐飲及下游加工企業對牛肉的采購量減少,市場需求端的萎靡傳導至流通環節,使得批發商也相應減少了進貨量,造成了重點批發市場牛肉日均到貨量的同比下降。

3、中國牛肉進口趨勢分析

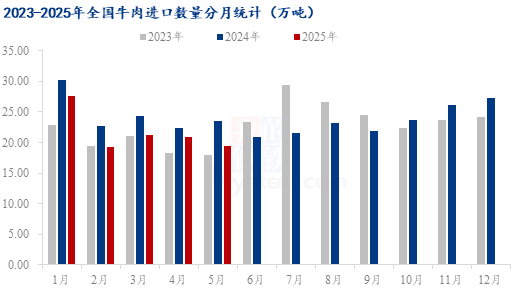

數據來源:海關總署

圖 13 2023-2025年全國牛肉進口數量分月統計

據海關總署進口數據整理顯示:2025年1-5月中國累計進口牛肉108.55萬噸,同比下降11.76%,呈現近年來少有的進口量縮減態勢。造成進口量下滑的主要原因:一是受干旱天氣及全球肉牛市場供需結構重塑等影響,海外市場牛肉價格持續上漲,帶動國內進口成本上漲,但終端餐飲及零售市場對高價進口牛肉接受度不足,拖累進口量下滑;二是上半年國產牛肉價格雖有上漲,但與進口分割品的價差始終保持在較小的狀態。這種微弱的價差使得替代效應顯著增強,部分餐飲及下游加工企業轉向采購國產牛肉,進一步擠壓了進口牛肉的市場空間。

4、替代品價格分析

4.1豬肉價格分析

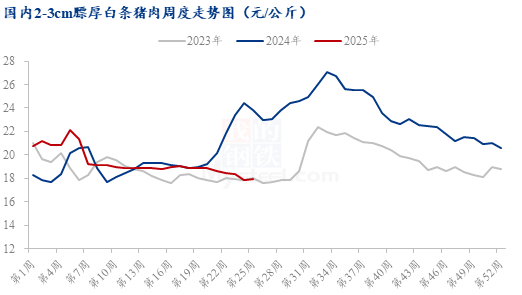

數據來源:鋼聯數據

圖 14 國內2-3cm膘厚白條豬肉周度走勢

2025年上半年,全國前三等級白條均價在19.27元/公斤,較去年同期跌幅3.07%;白條均價呈上漲后震蕩下跌走勢。受春節假期備貨支撐,白條價格在1月中下旬有所上漲,春節前夕(1月27日)白條均價在22.22元/公斤,較年初增漲6.21%,然節節日后需求慣性回落明顯,在元宵節后(2月12日),白條均價降至18.91元/公斤,較年初下降9.61%,較春節前夕下降14.90%。二季度,北方二次育肥逐步入市且部分區域養殖場縮量,生豬價格降幅放緩,窄幅調整為主;需求端表現平平,但白條價格多在成本因素的影響下,緩慢調整,6月23日白條均價在18.26元/公斤,較1月1日價格下跌了2.66元/公斤,跌幅12.72%;較4月1日價格下跌了0.65元/公斤,跌幅3.44%。

4.2肉雞及分割品價格分析

數據來源:鋼聯數據

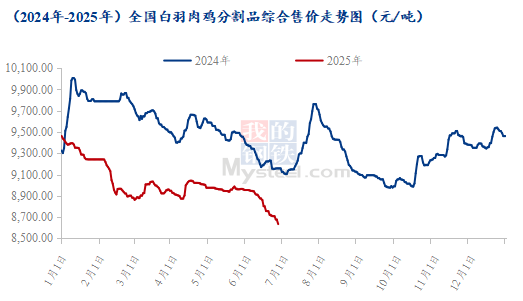

圖 15 2024-2025年全國白羽肉雞分割品綜合售價走勢

2025上半年白羽肉雞分割品價格持續下跌、屢創新低。板凍大胸半年度均價為7.65元/公斤,環比跌幅6.82%,同比跌幅10.94%;大規格琵琶腿半年度均價9.21元/公斤,環比跌幅3.15%,同比漲幅2.56%。

上半年白羽肉雞分割品的走勢可分三個階段,第一階段是1-2月份,受整體貨源過剩和毛雞春節后大跌的影響,分割品價格快速下滑。第二階段是3-5月份,期間毛雞斷檔和季節性雞病影響,供應減量,呈高頻震蕩狀態。第三階段是6月份,分割品價格重啟下滑階段,5月底雞病影響逐步消散,雞多雞大,工廠庫存不斷上漲,甚至達到普遍爆庫狀態,迫使不斷議價和降價拋貨來保證周轉率。

總結來看,2025年上半年分割品價格震蕩下滑主要原因一是毛雞供應高位,不斷出欄增量,導致貨源充足;二是雞肉消費低迷,經銷端接貨心態不佳,社會庫存長期低位,導致屠宰庫存居高不下,只能被迫降價促周轉。上半年高點是1月1日的9462.66元/噸,當時受到了春節備貨的支撐,低點出現在6月末,為8631.41元/噸,高低點相差了831.25元/噸之多,甚至在6月底,分割品價格仍舊是逐日下滑、屢創新低的狀態。

三、2025下半年市場展望

1、2025下半年供需格局展望

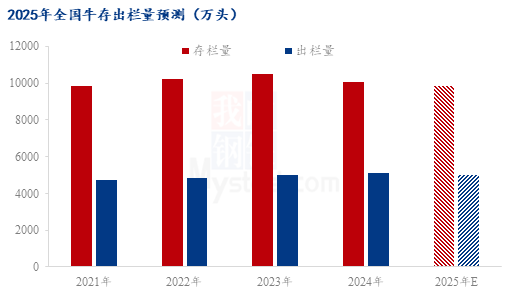

1.1中國肉牛供應趨勢預測

數據來源:鋼聯數據

圖 16 2025年全國牛存出欄量預測

無論是從肉牛養殖的長周期來看,還是從行業集中育肥的短周期來看,預計2025年我國肉牛存出欄都將呈現不同程度的下降趨勢,其中存欄降幅大于出欄量降幅。這主要是由于一方面,2023-2024年肉牛養殖行業深度虧損,導致能繁母牛存欄量、后備母牛存欄量及配種意愿均降至歷史低位,直接導致種群數量銳減。另一方面,2025年春節前夕,部分養殖戶為緩解資金壓力,選擇加速出欄兌現收益,這種集中拋售行為在短期內拉高了出欄量,部分抵消了存欄下滑對出欄的負面影響。但隨著牛源總量持續收縮,下半年出欄增速將顯著放緩,全年出欄量或較去年略有下降。

1.2中國牛肉供應趨勢預測

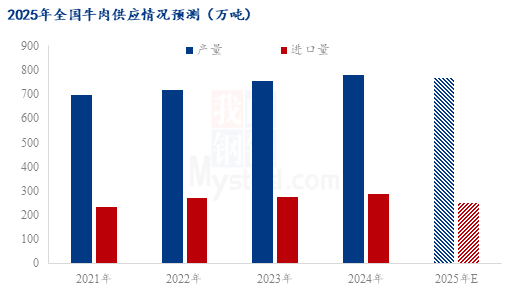

數據來源:鋼聯數據

圖 17 2025年全國牛肉供應情況預測

預計2025年我國牛肉產量與進口量將呈現雙降態勢,背后邏輯源于國內供給結構調整與國際市場供需博弈的共同作用:

產量端,受肉牛養殖周期影響,一方面,能繁母牛持續去化或導致2025年國內肉牛出欄量同比下滑,牛源供應收緊;另一方面,養殖戶出欄策略優化,在淘汰母牛數量同比減少的情況下,平均屠宰體重實現小幅提升。但出欄量下降的影響占據主導,預計全年牛肉產量降幅約1%。

進口端來看,2024年287萬噸的進口量創歷史新高,國內庫存處于高位,疊加2025年進口保障措施調查的啟動,政策層面引導進口量回歸理性;同時,國際市場上巴西、阿根廷等主產國牛肉出口價格上漲,到岸成本優勢削弱,進口商采購積極性受挫,預計2025年進口量將回落至250萬噸左右。

1.3中國牛肉消費趨勢預測

數據來源:鋼聯數據

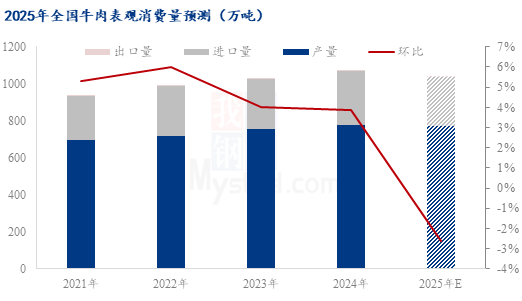

圖 18 2025年全國牛肉表觀消費量預測

盡管預計2025年中國牛肉消費將呈現小幅下降態勢,但市場仍展現出結構性機遇。從供需層面看,國內牛肉產量與進口量的雙降趨勢,直接制約了整體消費規模的增長。然而,消費場景的分化成為市場亮點:餐飲領域中,烤肉、西餐等業態持續擴張,對牛肉的剛性需求依然強勁;家庭消費市場里,預制牛肉菜品憑借其便捷性,受到年輕家庭的青睞,需求穩步攀升。同時,電商、新零售渠道的快速發展,不僅拓寬了消費者的購買路徑,還進一步挖掘潛在消費需求,一定程度上緩沖整體消費下降趨勢,推動牛肉消費市場呈現“總量收縮、結構升級”的特征。

2、2025下半年價格行情展望

2.1中國肉牛市場價格行情展望

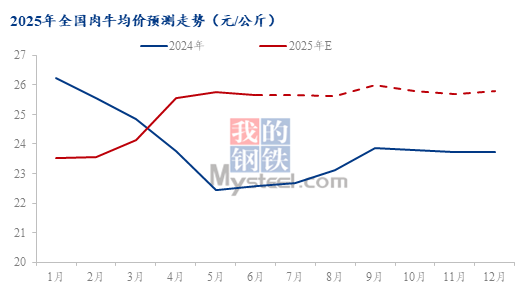

數據來源:鋼聯數據

圖 19 2025年全國肉牛均價預測走勢

受供需格局變化影響,2025年我國肉牛出欄均價整體將高于2024年。供應端,牛源因能繁母牛持續去化而趨緊,形成價格支撐。8月底至9月初,隨著進口牛肉保障性措施調查結果公布,市場內或出現人為拉漲行情。但需求端消費者對高價接受度較低,若肉牛價格漲幅過大,中小型屠宰企業因成本承壓可能出現停宰潮,因此本輪漲價持續時間和漲幅均受限。進入四季度,隨著終端消費需求逐步恢復,肉牛價格將以高位震蕩運行為主。

2.2中國牛肉市場價格行情展望

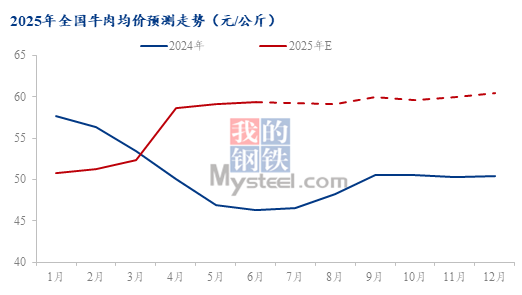

數據來源:鋼聯數據

圖 20 2025年全國牛肉均價預測走勢

2025年我國熱鮮牛肉出廠均價同樣將高于2024年。8月底至9月初,熱鮮牛肉出廠均價將受到成本端肉牛出欄均價的上漲而跟漲,但在需求并未出現明顯增加及其他肉類替代品價格較低的情況下,漲幅相對較小。四季度則氣溫下降進入肉類消費旺季,餐飲端備貨需求增加,同時進口低價凍品替代效應減弱,國內熱鮮牛肉市場議價能力增強,其出廠均價將保持高位堅挺的狀態。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼