Mysteel農產品解讀:生豬低迷、黃雞扭虧,畜禽產業冰火兩重天(20251014)

原發表日期:2025-10-14

來源:Mysteel農產品

2025年下半年,中國畜禽養殖業呈現截然不同的兩種景象:生豬價格失守“雙節”防線,標豬均價跌入“5元時代”;而黃羽肉雞則實現扭虧為盈,迎來“量價齊升”的喜人局面。

1、生豬市場:跌破防線,低迷中探尋底部

2025年下半年,生豬市場遭遇“滑鐵盧”,傳統“金九銀十”消費旺季完全失靈。

?

?

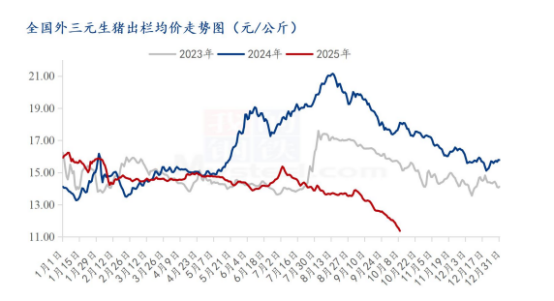

生豬價格持續探底,甚至在中秋、國慶“雙節”期間也未能止跌回升。據Mysteel農產品數據顯示,截止10月14日,全國生豬出欄均價為 10.83 元/公斤,環比下跌 5.99%,同比下跌 40.07%。節后生豬價格持續下跌。供應方面來看,基于節后需求回落的預期,雙節期間集團廠供應持續放量,豬價持續下探,尤其華中區域生豬出欄增量較 9 月份更為明顯。節內社會大豬整體波動不大,雖多數散戶等待雙節出欄,導致大豬供應增量,需求方面,雙節期間消費轉好,10月5日前宰量呈現增加趨勢,5日后宰量逐步縮量,白條價格隨著生豬價格呈現下跌走勢。總體而言,當前市場處于供過于求的局面,這一價格已不僅是年內低位,甚至幾近觸及近五年低位。

豬價持續下跌直接沖擊養殖利潤,行業陷入全面虧損。截至10月14日,自繁自養頭均虧損208.83元,仔豬育肥的虧損幅度更大,頭均虧損346.69元。

面對持續下行的豬價,不同養殖主體承受的市場壓力有所分化。中小散戶因養殖成本較高,壓力最大;大型企業雖依托低成本和現金流優勢,抗風險能力更強,但壓力也在逐步累積。

2、黃羽肉雞:扭虧為盈,行業迎來復蘇曙光

與生豬市場的慘淡景象形成鮮明對比,黃羽肉雞市場在2025年下半年迎來了明顯的復蘇勢頭,成功實現了扭虧為盈。

?

?

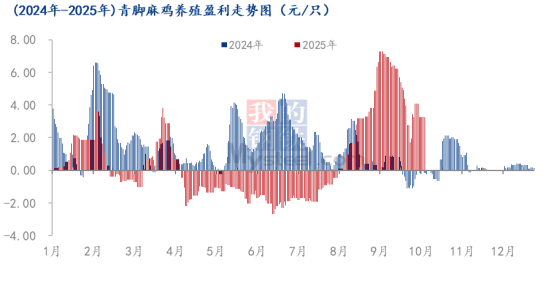

多家上市黃羽雞企業披露的9月銷售簡報顯示,行業整體呈現“量價齊升”態勢,產品銷售價格創下年內新高。溫氏食品集團2025年9月銷售肉雞12262.07萬只,收入34.63億元,毛雞銷售均價13.53元/公斤,環比變動分別為5.07%、17.15%、11.36%。

這一亮眼表現與上半年形成鮮明對比。2025年上半年,黃羽肉雞產業曾面臨巨大壓力,6月份產業綜合收益僅為0.42元/只,同比大幅下降78.3%,創下近七年同期的最低水平。

3、?四大因素,推動黃羽肉雞逆勢崛起

黃羽肉雞能夠在下半年實現逆襲,是供需關系改善、替代效應、成本下降和行業轉型四大因素共同作用的結果。

從供給端看,前期行業深度虧損促使產能加速去化。當前黃羽雞父母代種雞存欄已降至歷史偏低位水平,為后續雞價上漲奠定了基礎。此外,行業虧損導致部分養殖戶退出,龍頭企業市占率進一步提升,促進了市場秩序的恢復。

從需求端看,季節性需求拉動顯著,9月銷量環比增加主要受“雙節”效應影響,“今年中秋遇國慶,需求端9月食品加工企業、餐飲等渠道備貨積極。

在成本方面,飼料原料價格同比下降,降低了養殖成本。數據顯示,盡管玉米、豆粕價格同比下跌5%-8%,但人工、動保、運輸成本上漲12%,部分抵消了原料降價帶來的紅利。

不過,頭部企業通過精細化管理,實現了成本的有效控制。據悉,立華股份的肉雞完全成本2025年上半年已降至11元/公斤以下,成本下降顯著提升了企業的盈利空間。

4、?替代關系:豬肉與雞肉的消費博弈

豬肉與雞肉作為我國最主要的兩種肉類消費品,長期以來存在著明顯的替代關系。

從歷史數據看,過去30多年來,在我國肉類消費中,豬肉的比重一直在下降,從高于90%下降到62%,而禽肉消費占肉類生產的比重,則從上世紀80年代初不到10%,上升到現在的22%。同豬肉比起來,雞肉的蛋白質含量更高,脂肪含量更少,并且飼料效率高,生產成本更低,因而消費價格更低。然而,2025年的情況較為特殊。一方面,豬肉價格持續低位運行,削弱了雞肉的替代優勢;另一方面,黃羽肉雞通過產品結構升級和渠道變革,找到了新的增長路徑。活禽銷售限制政策倒逼冰鮮轉型,2024年冰鮮雞消費占比突破40%,頭部企業通過熟食加工及線上渠道拓展高附加值市場,毛利率提升至25%以上,增強了抗風險能力。

5、?未來展望:短期分化延續,長期趨于平衡

從短期看,生豬與黃羽肉雞的市場分化仍將延續。

對于生豬市場,產能去化進度成為關鍵。按照養殖企業前期產能布局情況以及目前去產能速度來看,到2026年上半年,生豬供應量較為充足的局面或仍將存在。

對于黃羽肉雞市場,短期量價齊升趨勢有望延續,但上漲幅度可能收窄。國慶節后需求慣性回落,若北方白羽雞低價南下,可能壓制黃羽雞價格漲幅。

從長期看,數智化轉型和成本控制能力將成為企業競爭的核心。上海鋼聯在第四屆(2025)畜牧業數智化大會上強調,大數據技術有助于控制生產成本、提升產品質量以及指導市場決策。

黃羽雞產業也在加速轉型升級。中國畜牧業協會聯合行業重點企業發起“中國黃羽肉雞品質推廣行動”,旨在通過系統化舉措提升產品品質、強化品牌影響力,推動產業高質量發展。

6、總結?

2025年下半年生豬與黃羽肉雞市場的分化走勢,反映了畜禽產業鏈結構性調整的深化。生豬與黃羽肉雞這一跌一漲的市場表現,折射出中國畜禽產業正處于深刻的結構性調整期。

市場分化仍將持續一段時間。生豬行業需經歷艱難的產能去化過程,而黃羽肉雞則要把握冰鮮轉型與消費升級的歷史機遇。

一方面,生豬供需矛盾突出,需要持續推動產能去化;另一方面,黃羽肉雞通過冰鮮轉型和產業鏈延伸,成功開辟了新的增長路徑。

對于養殖主體,在行業波動加劇的背景下,應更加注重成本控制和風險管理,提升應對市場波動的能力。

畜禽行業的未來發展,將取決于供需兩端的良性互動,以及企業如何在市場波動中準確把握消費趨勢,及時調整經營策略。只有具備成本控制能力、市場預判能力和產品創新能力的企業,才能在市場周期中生存并發展壯大。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼