Mysteel農產品解讀:二育集中入場抄底,集團廠為何同步降價出欄?(20251014)

原發表日期:2025-10-14

來源:Mysteel農產品

豬市多空對決:二育抄底入場與集團降價出欄的反向博弈

雙節過后的生豬市場,正上演一場罕見的“雙向對決”:東北、江西、浙江等地的二次育肥(下稱“二育”)主體正集中入場搶豬,山東、河南等省份的二育群體也陸續跟進;而頭部養殖企業卻同步啟動降重出欄,部分企業強制要求單豬降重1-2公斤,還疊加超量銷售計劃,帶動豬價持續偏弱運行,背后正是市場對供需格局的深度分歧與博弈。

二育集中入場

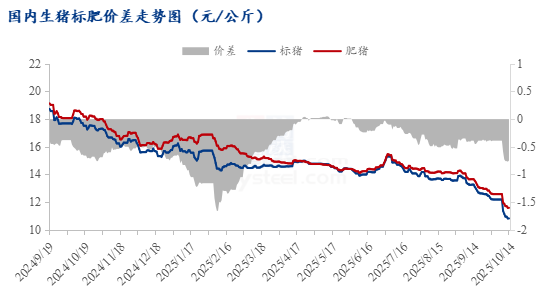

標肥價差的異常波動,成為點燃二育入場熱情的核心導火索。據鋼聯數據統計,截至10月14日,全國標豬價格跌至10.83元/公斤,而150公斤肥豬均價維持在11.58元/公斤,標肥價差倒掛幅度擴大至-0.75元/公斤,較節前增幅達87.5%。這一結構性價差的形成,源于節后標豬價格跌幅顯著大于肥豬,疊加市場大豬出欄量減少帶來的供給支撐,其中東北區域表現最為突出,標肥價差從節前的基本持平快速拉大至-0.65元/公斤。

數據來源:鋼聯數據

二育群體的集中入場,本質是對市場機會的精準捕捉,其邏輯支撐主要來自三方面:

其一,二育群體普遍認為后續下跌空間有限,此時入場抄底的風險收益比顯著提升。當前標豬價格已低于多數養殖主體的現金流成本線(9月頭部企業完全成本為11.6元/公斤,散戶成本更高),從區域分布看,東北、江西、廣西等價差擴大明顯的地區率先啟動補欄,印證了價格洼地對投機性需求的吸引力。

其二,欄位資源閑置催生補欄動力。經歷前期國慶中秋雙節的集中出欄后,散戶及專業二育群體的大豬空欄率處于高位,資金與欄位的閑置狀態使其存在強烈的補欄意愿。而標肥價差的持續擴大,讓市場對后續肥豬溢價形成穩定預期,進一步強化了補欄決心。

其三,季節性需求預期提供信心支撐。隨著冷空氣逐步席卷南方,終端對肥豬的需求將進入季節性回升通道,腌臘、灌腸等傳統消費場景的啟動,有望進一步拉大標肥價差。二育群體正是瞄準這一季節性窗口,試圖通過“短期育肥+價差套利”實現盈利。

Top企業降重、超量出欄

與二育群體的樂觀形成鮮明對比,頭部養殖企業的降價出欄策略,實則是對行業現狀的理性應對,背后暗藏三重現實壓力:政策響應與合規要求是首要驅動力。此前農業農村部明確提出產能調控目標,要求25家頭部企業在2026年1月底前合計調減100萬頭能繁母豬,降體重出欄成為企業響應政策、優化產能的直接舉措。據市場調研,部分企業已強制要求出欄降重1-2公斤,此舉既是對調控導向的切實落地,也能幫助企業更好地銜接后續政策要求。

對后市供應壓力的悲觀預判是核心動因。回顧2024年下半年至2025年初,全國能繁母豬存欄持續維持在4100萬頭以上的高位,按照“能繁母豬存欄→仔豬出生→商品豬出欄”約6-10個月的生長周期推算,當前正處于該輪能繁母豬所對應商品豬的集中出欄期,供應基數本就處于高位。同時,頭部企業此前制定的年度生產計劃中,商品豬出欄量已明確較高目標,疊加前期仔豬成活率優于預期,當前存欄商品豬普遍達到出欄體重標準,按計劃推進出欄成為必然選擇,進一步放大了短期供應規模。

| 省份 | 9月計劃量(萬頭) | 9月實際出欄量(萬頭) | 9月完成率 | 10月計劃量(萬頭 |

10月計劃比9月實際 出欄變化(環比) |

| 黑吉 | 38.31 | 40.85 | 106.63% | 43.2 | 5.75% |

| 遼內 | 68.45 | 70.12 | 102.44% | 77.59 | 10.65% |

| 河北 | 46.38 | 45.89 | 98.94% | 51.66 | 12.57% |

| 山東 | 117.2 | 111.29 | 94.96% | 112.85 | 1.40% |

| 河南 | 249.75 | 213.75 | 85.59% | 224 | 4.80% |

| 安徽 | 97.8 | 89.8 | 91.82% | 96.6 | 7.57% |

| 山西 | 41.7 | 43.67 | 104.72% | 50.7 | 16.10% |

| 陜西 | 14.58 | 15 | 102.88% | 16.35 | 9.00% |

| 江蘇 | 108.08 | 102.37 | 94.72% | 107 | 4.52% |

| 浙江 | 4.4 | 5.02 | 114.09% | 5.65 | 12.55% |

| 福建 | 21.43 | 22.8 | 106.39% | 21.9 | -3.95% |

| 四川 | 78.61 | 72.67 | 92.44% | 76.33 | 5.04% |

| 重慶 | 9.08 | 8.66 | 95.37% | 9.29 | 7.27% |

| 江西 | 54.49 | 54.29 | 99.63% | 61.49 | 13.26% |

| 湖北 | 94.75 | 87.21 | 92.04% | 93.1 | 6.75% |

| 湖南 | 108.94 | 108.76 | 99.83% | 105.2 | -3.27% |

| 廣東 | 86.7 | 85.25 | 98.33% | 94.02 | 10.29% |

| 廣西 | 91.3 | 92.3 | 101.10% | 92.4 | 0.11% |

| 合計 | 1331.95 | 1269.7 | 95.33% | 1339.33 | 5.48% |

欄位資源緊張的倒逼效應不容忽視。受仔豬銷售遲滯影響,頭部企業普遍面臨欄位占用問題,為避免影響后續生產計劃,只能通過降體重出欄快速空出欄位。在此背景下,部分企業還采取提前鎖定四季度仔豬的策略,通過“以銷定產”減輕后續銷售壓力,形成“降重出欄+仔豬鎖銷”的組合應對方案。

后市展望:供需博弈主導價格震蕩

短期來看,二育入場帶來的需求支撐與集團超量出欄形成的供給壓力將持續對峙,豬價大概率震蕩偏弱的格局。若南方冷空氣如期提振肥豬需求,標肥價差進一步擴大,可能吸引更多二育資金入場,為豬價提供階段性支撐;當前豬價階段性企穩主要由二育入場支撐,若后續二育補欄熱情消退,而屠宰端采購量又難以承接當前過剩供應,頭部企業的出欄節奏與能繁母豬去化進度是決定價格走勢的核心變量。預計10月中下旬降體重超量賣豬導致豬價繼續震蕩下行。根據鋼聯統計9月份全國均價為13.1元/公斤,10月全國均價或可達到10.30元/公斤,階段性均價貼近10.00元/公斤,部分低價區域跌破10.00元/公斤。

從中長期視角,行業仍處于產能消化的關鍵階段。當前能繁母豬存欄雖高于合理水平,但政策調控與市場虧損已開始倒逼產能出清,據個別區域市場調研,當前淘汰母豬折扣較節前明顯下調:一胎母豬折扣下調約4個百分點,多胎母豬折扣下調2-3個百分點,這一變化間接反映出母豬去化進度已有所加快。若后續能繁母豬存欄連續3個月環比下降并進入綠色區間下沿,2026年下半年供應壓力有望顯著減輕。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼