Mysteel農產品解讀:2026年生豬價格走勢預測(20251021)

原發表日期:2025-10-21

來源:Mysteel農產品

一、引言

年末將至,多數養殖企業及產業鏈相關主體在編制年報過程中,對2026年生豬價格走勢的預判需求顯著上升。基于此,我們通過調研行業多方預期,結合當前產能結構、成本變化及政策導向等核心因素,形成本預測文章。本文觀點僅代表個人分析,旨在為行業交流提供參考,歡迎各界同仁探討補充。

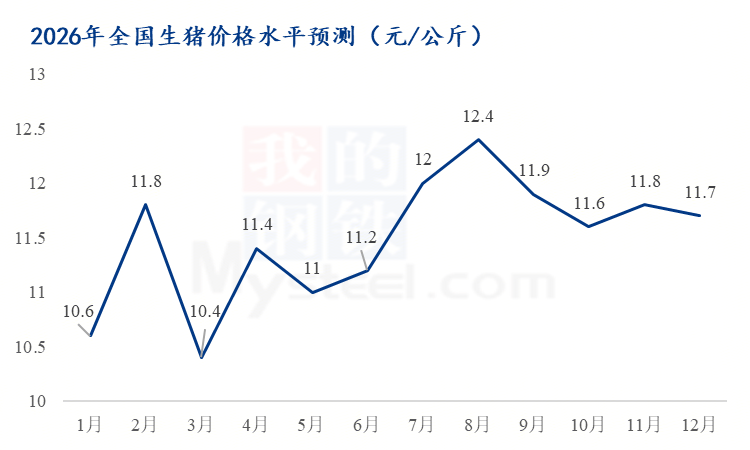

二、2026年生豬價格預測圖核心特征描述

從2026年生豬月均價格預測圖可見,全年價格呈“年初探底→季中回升→年中沖高→年末企穩”的波動軌跡,且圍繞11.6元/公斤成本線展開核心博弈,重點節點特征尤為突出(此成本為頭部企業2025年9月最新水平,其他企業及散戶成本普遍更高,暫難達到這一標準)。

1月是全年價格低谷,圖中清晰顯示當月均價10.6元/公斤,顯著跌破成本線,這主要因春節(2月17日)延后導致供應集中釋放,消費尚未進入峰值,供需失衡下價格觸及全年最低;2月隨春節備貨啟動,價格快速反彈至11.8元/公斤,在圖中形成第一波小幅回升,此時價格已接近成本線,頭部企業開始脫離深度虧損區間。

進入年中,4月價格在11.4元/公斤處形成年內次低,圖中呈現“二次探底”形態,這是二育集中入場補欄帶動的需求修復,讓價格重新向成本線靠攏;7-8月則是全年價格高點區間,圖中顯示價格從7月12.0元/公斤升至8月12.4元/公斤,成為全年峰值,這背后是中秋備貨需求疊加部分產能出清的雙重驅動,也是全年少數頭部企業能形成階段性盈利的窗口期。

年末11-12月,價格在圖中呈現“小幅回升后平穩收尾”特征:11月受腌臘消費啟動,價格微升至11.7元/公斤,短暫超出成本線;12月則穩定在11.5元/公斤,向成本線靠攏,反映出成本壓力倒逼部分產能退出后,市場供需逐步趨于平衡。

這種圍繞成本線的階段性波動,也進一步印證了“成本托底、供應壓頂”的整體判斷,各月成本影響邏輯可通過后續分月解析更清晰呈現。

三、短期行情分析

2025年末的生豬市場將呈現"震蕩回升后承壓回落"的階段性特征,這一走勢為2026年市場奠定基礎供需基調。

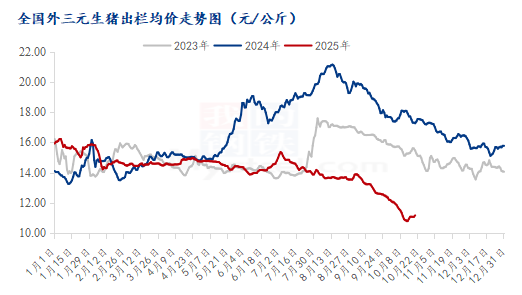

數據來源:鋼聯數據

10月下旬市場大概率維持震蕩格局。前期能繁母豬存欄偏多,對應生產計劃排期下當前商品豬供應偏多,市場整體供過于求的基本面尚未改變,短期內價格缺乏持續上行動力。但區域結構性的標肥價差顯現,江西等南方地區300斤以上大豬已出現"小斷檔"跡象,預計10月下旬這一缺口斷檔周期約10-20天。

11月有望迎來階段性反彈高點。市場對消費旺季的情緒預期與區域大豬斷檔形成共振,供需短期失衡可能助推價格沖高。但需警惕的是,這種反彈缺乏長期支撐——在行業整體虧損壓力下,散戶"見價就賣"的行為將快速填補缺口,難以形成持續性供應斷層。

12月冬至前1-2周將成為全年關鍵出欄窗口期。盡管當月腌臘需求帶來季節性消費提升,但供應壓力同步達到年內峰值:一方面集團企業為完成年度出欄目標將集中放量,另一方面前期壓欄的大豬資源仍需消化。歷史數據顯示,冬至前后往往出現需求透支后的價格走弱,預計2025年末豬價將在旺季尾聲回歸震蕩下行通道,屆時豬價或在10-11元/公斤。

四、2026年整體走勢研判:以成本為核心推測的“10-13元/公斤震蕩”格局

對2026年生豬均價水平的判斷,核心依據源于養殖成本的剛性約束,疊加供應過剩的基本面,全年價格大概率在10-13元/公斤區間低位震蕩,整體呈現“成本托底、供應壓頂”的窄幅波動特征,難現趨勢性上漲。

從成本端看,當前養殖成本已成為價格預判的核心錨點。以頭部企業2025年9月11.6元/公斤的養殖成本為行業基準,多數中小型企業及區域集團廠成本普遍在12-14元/公斤區間。若2026年豬價長期低于11元/公斤,行業將陷入深度虧損,高成本產能出清速度會顯著加快——這一“虧損倒逼去產能”的邏輯,直接決定了10元/公斤將是全年價格的核心底部,也是我們推測均價區間下限的關鍵依據。

從供應端看,過剩壓力則決定了價格上行空間有限。截至2025年9月,能繁母豬存欄仍達4035萬頭(超正常保有量3.5%),雖已連續多月小幅去化,但進度緩慢且未觸及產能平衡線。更關鍵的是,頭部企業PSY普遍突破30,生產效率提升有效對沖了母豬存欄的小幅下降,2026年商品豬出欄量仍將維持高位。當前規模場出欄占比已超70%,其對出欄節奏的把控能力更強——相比散戶“追漲殺跌”的非理性出欄,規模場更傾向于按計劃穩定釋放產能,能有效平抑短期供需波動,因此往年那種價格大幅震蕩的年份會明顯減少。最終形成“10-13元/公斤”的震蕩預判。

五、2026年核心影響因素深度解析

能繁母豬去化節奏是決定2026年供應格局的核心變量,盡管2025年6月以來政策已明確引導產能調控,但截至9月僅實現0.2%的環比去化,且后備母豬補欄仍有韌性。行業調研顯示,養殖企業對“去產能”存在明顯分歧,頭部企業憑借成本優勢仍維持適度擴張,散戶則因虧損加劇開始被動淘汰,整體去化力度尚未達到實質性改變供需結構的程度;同時,生產效率提升進一步放大了供應韌性,當前頭部企業通過基因改良、自動化設備應用及精細化管理,已將PSY穩定在30以上,部分企業甚至達到32-35,較2020年提升約20%,料肉比從2.8降至2.6也成為行業升級方向,單頭育肥豬成本可節約80元,這既使得企業在價格低迷期的抗風險能力顯著分化,也延緩了行業整體去產能的進程。

2025年下半年啟動的環保政策升級已成為新增成本項,兩廣、江西、福建等主產省份明確要求養殖場配套糞污處理設施,年出欄1萬頭的豬場環保投入需數百萬元,日常運行還將增加人力與能源消耗,這一成本壓力對中小散戶尤為顯著,部分缺乏資金實力的場戶已面臨整改關停風險。此外,飼料成本的不確定性進一步加劇盈利壓力,玉米、豆粕等原料價格受國際糧價波動與國內種植情況影響,2025年曾出現單月漲幅超10%的情況,若2026年飼料原料價格維持高位,行業平均養殖成本可能突破12元/公斤,進一步壓縮盈利空間,這意味著2026年豬價一旦跌破11元/公斤,將有大量企業陷入虧損。

六、風險提示與展望

(一)主要風險

產能去化超預期風險:若2026年豬價長期維持成本線以下,行業連續虧損可能引發資金鏈斷裂潮,高成本產能加速出清,導致下半年價格反彈幅度超預期。

疫病突發風險:若冬季爆發仔豬腹瀉或其他疫病,可能導致仔豬成活率下降,進而影響2027年供應,但短期內可能加劇價格波動。

政策調控風險:若能繁母豬去化進度不及預期,不排除政策進一步加碼調控,包括擴大收儲規模、強化環保約束等,直接影響市場供需格局。

飼料成本波動風險:國際大豆貿易摩擦或國內玉米減產可能導致飼料原料價格大漲,顯著推高養殖成本,加劇行業虧損程度。

(二)行業展望

2026年將是生豬行業加速整合的"洗牌年"。供應過剩與成本高企的雙重壓力下,中小散戶及高成本企業的退出速度將加快,頭部企業憑借PSY優勢與成本控制能力,市場集中度有望進一步提升。從周期視角看,2026年下半年產能去化效果可能逐步顯現,若能繁母豬存欄降至3900萬頭以下,2027年市場有望迎來供需再平衡的契機。

對于養殖企業而言,2026年的核心生存策略在于"降本增效"與"逆周期調控":一方面通過優化飼料配方、提升欄位周轉率等手段降低成本,另一方面需密切跟蹤能繁母豬存欄數據,適時調整配種計劃規避價格低谷。對于產業鏈下游企業,則可把握季節性波動機會,在價格低位適度增加庫存,平衡采購成本。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼