Mysteel農產品解讀:廣西生豬運費上漲4000-5000元背后的原因(20251026)

原發表日期:2025-10-26

來源:Mysteel農產品

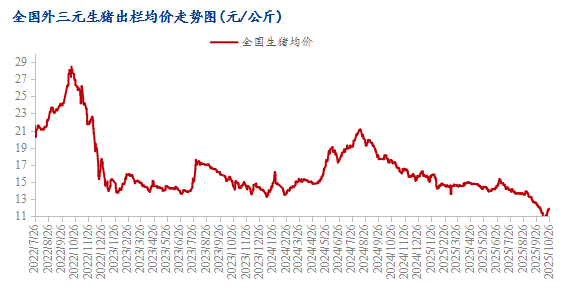

一、核心現狀:外三元出欄均價全國墊底,本地運費顯著上漲?

近期廣西生豬市場呈現 “價低運費高” 的特殊格局:一方面,截至 10 月 26 日,廣西外三元生豬出欄均價僅為 11.19 元 / 公斤,在全國范圍內處于最低水平,同期全國外三元生豬出欄均價為 11.88 元 / 公斤,最高價浙江已達 12.45 元 / 公斤;另一方面,廣西生豬調運及本地運費出現大幅上漲,漲幅普遍在 4000-5000 元不等,與低迷的豬價形成鮮明反差。?

從年度價格維度對比,截至 10 月 24 日,今年全國生豬出欄均價為 14.18 元 / 公斤,廣西以 13.88 元 / 公斤高于新疆(13.35 元 / 公斤),但低于河南(14.33 元 / 公斤)、廣東(15.09 元 / 公斤)等主產區。這一數據打破了 “廣西近期豬價持續偏低,年度均價也處于低位” 的認知,其核心原因在于廣西 1 月生豬均價顯著高于新疆,拉平了全年價格差距,但短期(尤其是 10 月)的價格弱勢仍十分突出 ——10 月上旬廣西外三元生豬價格一度跌破 5 元 / 斤,創下 2025 年價格新低。?

?

?

二、關鍵制約:產能過剩疊加調運受限,雙重壓力壓制豬價?

(一)產能基數大,外調依賴度高且受政策制約?

廣西作為全國生豬外調大省,超一半的生豬需通過外調實現銷售,2024 年其生豬出欄量達 3651.35 萬頭(同比增長 3.8%),能繁母豬存欄量為 226.82 萬頭(同比增長 2.5%),產能規模持續處于高位。?

從全國市場環境來看,2025 年 9 月全國能繁母豬存欄量仍達 4035 萬頭,生豬市場 “大供應” 格局未改,疊加廣西面臨嚴格的調運檢疫政策(2025 年 9 月 1 日起實施更嚴格的生豬跨區調運政策,以降低非洲豬瘟疫情傳播風險),外調通道進一步收窄。供需失衡下,10 月上旬豬價急劇下跌,成為全國價格洼地。?

(二)低價倒逼 “白條外調”,間接推高本地運費?

盡管毛豬外調受限,但廣西極低的豬價催生了 “白條外調” 模式 —— 在 A 票(動物檢疫合格證明)及跨省調運檢疫嚴格的背景下,廣西白條豬肉以低價沖擊周邊市場,大量調往廣東、山東等省份。?

同時,低價也吸引部分省份客戶選擇 “就近屠宰 + 二次育肥”:一方面,客戶在廣西本地屠宰后調運白條,減少跨區調運環節;另一方面,部分從業者因低價利益驅動,收購廣西生豬進行二次育肥,導致省內生豬運輸需求激增,用車量大幅增加,最終推動本地運費上漲 4000-5000 元不等。?

三、仔豬市場:價格與全國持平,但調運受疫情拖累?

現階段全國仔豬價格普遍偏低,均價低至 164.5 元 / 頭,廣西優質仔豬價格與全國水平基本持平,未出現明顯價差。?

但從流通層面看,仔豬調運仍受疫情防控制約:2025 年 7 月廣西發生非洲豬瘟疫情,源頭與鄰國越南密切相關,后續防控措施升級,9 月 1 日實施的跨區調運政策不僅針對毛豬,也對仔豬調運形成限制,導致廣西仔豬銷售渠道收窄,進一步加劇了本地生豬市場的供需壓力。?

四、需求端:本地消費有限,活禽分流進一步壓制價格?

廣西本地生豬消費需求本身較為有限,且面臨南方地區活禽消費市場的直接沖擊 —— 南方消費者對活禽的偏好度較高,活禽消費占據一定的肉類消費份額,分流了部分豬肉消費需求,使得廣西本地生豬市場競爭更為激烈,豬價缺乏向上支撐動力,即便在運費上漲、外調量增加的情況下,價格仍難改 “最低價” 命運。?

五、后續展望:11-12 月出欄壓力仍存,銷售壓力未減?

當前雖有 “銷售增量” 預期(白條外調及二次育肥帶動短期銷量提升),但隨著全國與廣西豬價價差逐步縮小,“低價優勢” 可能減弱,后續外調及二次育肥需求或出現回落。?

從產能釋放節奏來看,廣西前期高位產能仍將持續兌現,11-12 月生豬出欄壓力依然較大,即便短期銷量有所增長,市場整體仍面臨較大的銷售壓力,豬價回升動力不足,需警惕供需矛盾進一步加劇的風險。?

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼