Mysteel農產品解讀:10月能繁母豬降至3990萬頭!是去化起點還是結構升級?(20251122)

原發表日期:2025-11-22

來源:Mysteel農產品

一、能繁母豬存欄現狀:微降背后的種群結構優化邏輯?

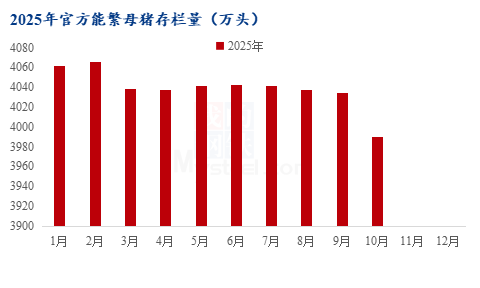

據監測數據顯示,10月末全國能繁母豬存欄量為3990萬頭,環比下降1.1%。當前能繁母豬存欄仍處于“十四五”后期設定的3900萬頭合理調控目標上方,從行業分析視角來看,判斷此次存欄微降是否構成實質性產能去化,需結合種群質量、生產性能轉化效率等多維度綜合考量,因此暫不急于下結論。下文將從行業實際運行的微觀維度,進一步梳理當前能繁母豬市場的兩大核心現狀:?

數據來源:農業農村部

10-11月監測周期內,淘汰母豬折扣相對穩定,現階段淘汰母豬折扣率維持在一胎83%、 多胎77%,價格隨標豬波動。從行業常規規律來看,淘汰母豬折扣率與市場淘汰力度呈負相關——當產能去化加速時,大量淘汰母豬涌入市場會導致折扣率顯著下行(歷史低位多在60%-66%)。當前折扣水平處于中等區間,既非產能集中出清的低位特征,也未呈現企業惜售的高位態勢,反映出當前行業淘汰行為相對理性,缺乏大規模主動去化的動力。

當前能繁母豬主要為2019年非洲豬瘟疫情后補欄的延續,受當時市場環境影響,該批次母豬選育以成本導向為主,對PSY、窩均育成仔豬數、料重比等核心生產性能指標關注不足。隨著行業競爭加劇與養殖理念升級,近期養殖主體已逐步啟動種群優化,淘汰低產、低效母豬,替換為高繁殖性能的優質種群。即便年底能繁母豬存欄降至3950萬頭,考慮到能繁母豬存欄向商品豬出欄的傳導周期約10-12個月,2026年商品豬出欄量仍將維持高位,市場供大于求的基本面短期內難以根本性改善。?

二、短期市場預期:規模場主導下的價格博弈與出欄節奏分化?

當前生豬市場呈現“規模場出欄主導、散戶惜售、二次育肥群體分化”的格局,短期價格波動將圍繞供給端博弈與季節性需求展開:?

當前以125-150kg中大體重生豬出欄,市場接受度較高,但標豬走貨不暢。而散戶群體因當前大體重生豬價格仍處于虧損區間,惜售情緒濃厚,普遍計劃壓欄至春節前集中出欄,形成“規模場單方出欄、散戶被動壓欄”的供給分化格局。從市場規律來看,散戶出欄意愿的激活需依賴大體重生豬價格出現實質性上漲,否則壓欄行為將持續至養殖成本壓力臨界點。?

當前二次育肥市場呈現明顯的批次分化特征:?低成本二次育肥群體(入場價≤5.5元/斤):已進入出欄窗口期,計劃在月底至下月初集中出欄,核心訴求為鎖定短期盈利;?高成本二次育肥群體(入場價>5.5元/斤):當前出欄即面臨虧損,與散戶惜售邏輯一致,選擇持續壓欄,但受限于養殖周期(已入場近1個月,剩余育肥期約3個月),資金成本與養殖風險壓力下,部分群體或難以堅持至春節。?

三、短期價格走勢預判:月底季節性拉漲后或現回調?

11月底前,受南方腌臘需求季節性啟動、規模場主動縮量挺價的雙重支撐,生豬市場將迎來持續3-4個交易日的階段性拉漲行情。價格方面,標豬(110-120kg)均價有望攀升至12.5元/公斤左右,而300斤(150kg)以上大體重生豬因供給偏緊、終端需求偏好支撐,價格將呈現顯著溢價,區間可達13.0-14.0元/公斤。

但此輪上漲缺乏基本面持續支撐,核心驅動力為短期供需錯配與情緒炒作。隨著價格沖高至養殖端出欄心理閾值,前期低成本二次育肥群體及前期壓欄散戶將抓住價格窗口期集中出欄,市場供給快速放量引發供需反轉,預計12月初生豬價格將出現快速回調,標豬價格大概率回落至5.5元/斤(11元/公斤)以下,短期呈現“脈沖式上漲+快速回落”的博弈格局。

四、長期市場展望:2026年價格回升與行業轉型方向?

價格預期:2026年下半年或進入合理盈利區間。綜合產能去化節奏、種群結構優化周期及市場需求復蘇趨勢,預計2026年下半年生豬價格將逐步回升至13-14元/公斤區間,回歸行業合理盈利水平,市場將從當前的深度調整期逐步轉向供需均衡階段。?

當前規模場三大轉型方向:?

1、產業鏈延伸:布局屠宰加工環節,打通“養殖-屠宰-食品”全鏈條,降低單一養殖環節的價格波動風險;?

2、產品差異化:聚焦特色品種養殖(如溫氏黑豬等地方優質品種)與規格差異化(如150kg以上大體重生豬),規避同質化競爭;?

3、海外市場拓展:依托成本與技術優勢,布局越南、東南亞及中亞等新興養殖市場,尋求增量空間。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼