Mysteel農產品解讀:打破季節性慣性認知,26年7-8月生豬走勢的差異化思考(20260113)

原發表日期:2026-01-13

來源:Mysteel農產品

據不完全統計,當前生豬市場主流觀點認為,2026年全國生豬均價大概率運行在12-13元/公斤區間,價格走勢呈現明顯的季節性波動特征。其中,低點預計出現在3-4月份,豬價或下探至10-11元/公斤;高點則有望出現在7-8月份,豬價或攀升至13-14元/公斤(上述觀點為市場信息匯總整理所得,不同機構或個體對市場的預測可能存在差異)。值得關注的是,我們在此提出一個新的探討方向,認為2026年7-8月份生豬價格或為全年相對低點而非高點。需強調的是,該差異化觀點僅為行業交流探討之用,若與其他市場認知存在出入,可結合自身信息判斷自行參考或忽略,后續仍需跟蹤市場供需、政策等多因素動態變化。

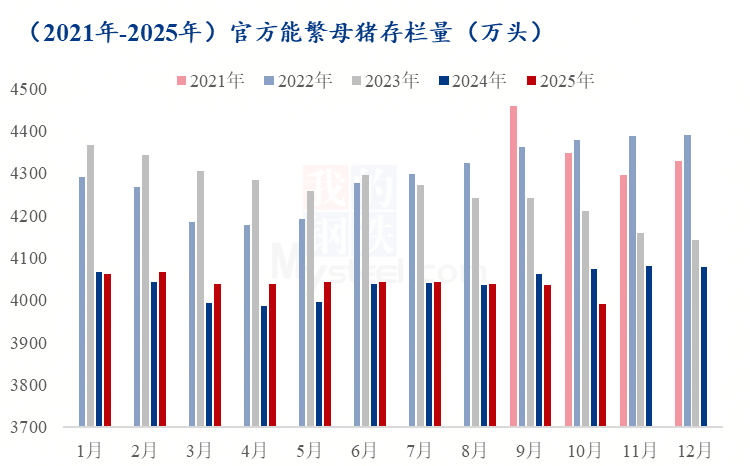

支撐這一差異化觀點的核心邏輯可從供需兩端多維度梳理。從供應端來看,當前生豬產能去化進程尚未進入深度推進階段,產能淘汰節奏持續停滯,結合當前能繁母豬存欄基數及生產周期推算,2026年生豬出欄量大概率高于2025年水平。從淘汰母豬價格這一輔助指標觀察,近期市場淘汰母豬均價未出現深幅下跌,淘汰母豬折扣維持相對高位,這一數據從側面印證了產能去化的乏力。盡管政策層面有引導產能優化的相關舉措,但當前行業整體尚未陷入深度虧損區間,頭部企業資金面相對穩健,產能調整更多呈現區域間優化配置的特征,并未形成實質性的產能出清。

更為關鍵的是,當前生豬行業頭部企業PSY水平已普遍進入“3開頭”的新階段,無“2開頭”數據出現,行業生產效率的大幅提升進一步放大了供應增量。而當前生產效率的持續優化,意味著即便能繁母豬存欄維持現有水平,商品豬供應能力仍將穩步提升。

從季節特性來看,夏季生豬養殖面臨密度限制的客觀約束,養殖主體無法長期壓欄,必須按時釋放產能,這一特性在產能充裕背景下尤為關鍵。此時集團廠控盤能力顯著弱化,散戶對價格的影響權重更高,集團廠難以通過自主調控主導市場走勢。從屠宰端來看,夏季屠宰量波動較小且難以有效控制,不同于冬季河南頭部企業可借助自有屠宰場資源靈活調整出欄節奏,夏季屠宰端對市場的調節作用大幅減弱,無法支撐規模企業實現靈活的控量控價。

當前市場仔豬補欄的階段性特征也為后續供應增加埋下伏筆。臨近春節,市場仔豬補欄情緒升溫,單周仔豬報價上漲40元/頭。這一補欄熱潮的核心驅動因素是市場對下半年行情的普遍看好,但集中仔豬補欄行為將直接導致后續7-8月份生豬供應集中釋放,進一步壓制當期豬價上漲空間。

回顧近年7-8月份豬價上漲的核心驅動因素,2024年同期漲價源于2023年疫情引發的產能深度去化,2025年7月價格高點則受前期仔豬PED疫情導致的供應缺口支撐。而從2026年當前市場環境來看,若后續未出現類似的突發性疫情或極端天氣等不可抗力因素,現有供應增量邏輯將持續主導市場,7-8月份豬價缺乏實質性上漲動力,反而大概率因集中供應壓力形成相對低點。

此外,結合當前市場格局來看,年前豬價走勢可作如下預判:預計1月15日起,市場出欄量逐步增加,豬價或迎來階段性短時走弱;1月底至2月初大概率成為年前豬價高點,屆時集團場與散戶出欄節奏協同,標肥價差有望攀升至階段性高點。出欄節奏方面,部分集團廠或適度提前釋放2月出欄計劃,將少量出欄量安排在1月下旬,但核心出欄量仍集中于2月上旬。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼